競売市場から移行するローン延滞者の任意売却ビジネス

![]()

JNEWS会員配信日 2023/9/29

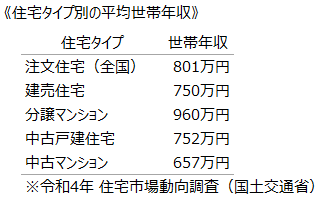

日本国内の住宅ローン市場は約217兆円の貸出残高があり、1世帯あたりでは、年間平均で約130万円を30年超にわたり返済している。住宅購入時の平均世帯年収は、650~960万円となっており、年収の20%前後をローン返済に回しても、生活していけるという計画のもとに住宅購入を決めている。

しかし、景気の変動、転職や失業による収入の減少で購入当初の計画が狂うこともあり、返済が延滞したり、返済条件の緩和(リスケ)を行ったりして「リスク債権」として管理されている割合は、ローン融資残高のおよそ3%となっている。

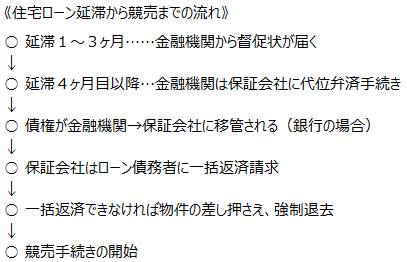

さらに3ヶ月以上の延滞が続くと、4ヶ月目以降には、金融機関が保証会社に対して代位弁済の手続きを行い、借主には保証会社から一括返済請求が行われるようになる。一括返済ができなければ、裁判所を介した競売手続きが開始されて、物件が差し押さえられた後、入札方式で売却される流れとなる。

最初の延滞から競売手続きが開始されるまでの期間は、金融機関の判断によっても異なるが、早ければ、最初の延滞から6ヶ月程度ということもあり、近年のローン債権管理は非常にシビアになっている。これは、1980年代のバブル崩壊後に、銀行が多額の不良債権を抱えたことを教訓とした、債権回収のスキームが整備されたことによるもので、債権者からの委託を受けた民間の債権回収会社が、回収業務を担当している。

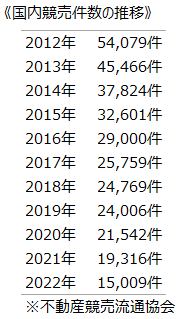

しかし、統計からみた競売件数は、2012年には5.4万件だったのが、2022年には1.5万件にまで減少している。その理由は、ローン延滞物件の売却方法として、任意売却が増えているためである。

競売は、裁判所が事件として扱うため、3点セットと呼ばれる資料(物件明細書、現状調査報告書、評価書)は公開されるが、実際の物件を内覧したり、所有者に会って話を聞いたりすることはできないため、一般人の入札にはリスクがある。

そのため、業者同士の入札となり、市場価値の5~7割程度でしか売却することができない。

一方、任意売却は事件化されないため、近隣住民にもローン延滞が知られることなく、競売よりも高値で売却できる確率が高いため、金融機関にとってもメリットがある。任意売却の流れは、通常の不動産売買とは異なるため、専門の知識やノウハウが必要になるが、最近では、需要の高まりによって任意売却の専門業者が多数登場してきており、それを全国展開する動きも出てきている。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・ローン延滞物件の競売が減少する理由

・通常売却と任意売却の違いについて

・任意売却物件のリースバック投資

・任意売却の市場規模と業界構造

・全国チェーン展開化する任意売却ビジネス

・任意売却ビジネスの集客ルート解説

・金利上昇する米国のローン延滞状況

・米国デジタル住宅ローン変革の着眼点

・Rent-to-ownによる住宅購入スキーム

・若者世代で広がるローン利用者と投資家層の経済格差

・インフレ金利上昇に備えた住宅ローン利用者の行動計画

■この記事の完全レポート

・JNEWS LETTER 2023.9.29

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

(注目の新規事業)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2023年9月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。