FIRE理論とスモールビジネスを併用した早期リタイア

![]()

JNEWS会員配信日 2021/9/14

FIRE理論では、生活費×25倍(25年分)の資金をできるだけ早く貯めて、その資金を利回り4%以上で運用していくことが土台になる。そこで第一の課題となるのが、現役時代は、収入に対する貯蓄率ができるだけ高い生活をすることである。逆にみると、貯蓄率が高い世帯は、生活費の節約が習慣になるため、早期リタイアまでの年数が加速度的に短縮される。

[手取り年収(100%)=生活支出(生活費)+貯蓄]

たとえば、年収に対して50%の生活をして、残りの50%を貯蓄に回すことができれば、1年間で将来1年分の生活費を貯めることができ、25年間で「生活費×25倍」の資金が貯められる。そのようにして、貯蓄率の変動で「生活費×25倍」が貯められるまでの年数を示したのが、以下のシミュレーションである。

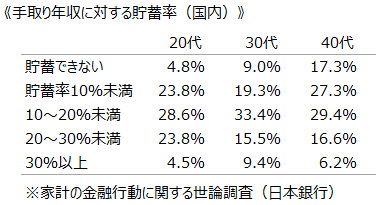

一方、国内の一般世帯は実際にどの程度の貯蓄率なのかを見ると、20、30代、40代は、それぞれ10~15%が平均値になっている。これらの現役世代は、結婚、マイホーム購入、子育てなどに資金がかかるため、手取り年収に対して30%以上の貯蓄ができるのは全世帯の5~10%未満であり、FIRE理論に基づく早期退職の実現性はかなり低いのが実状である。

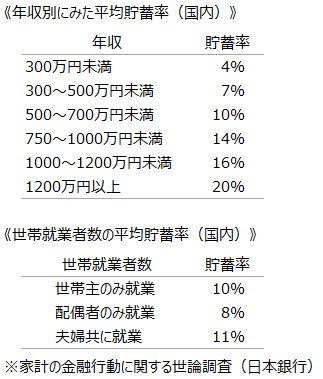

年収が高い世帯ほど貯蓄率は高いのではないか?という仮説も立つが、年収が高い仕事に就く人は、高級スーツ、高級時計、高級車、好立地のマイホームを購入するなどして、生活水準も高くなるため、年収1200万円を超す層でも平均貯蓄率は20%に留まっている。

同様に、夫と妻の両方が働いてダブルインカムを得ている共働き世代も、夫のみが働く世帯よりも貯蓄率が高いという傾向はみられない。これは、家事や育児に費やせる時間が少なくなることで、外部サービスを利用する支出が増えるためと分析できる。

無理にでも「生活費×25倍」の貯蓄を早期に実現しようとすれば、結婚しない、子供は作らない、マイホームは買わないなどの選択もある。しかし、人生に制限にかけてまで節約に走ることは、幸せとは言い難い面がある。そこでポジティブな方法で貯蓄率を高めていくには、本業の給与収入+αの臨時収入(副業収入)を増やしていく方法がある。

日本銀行の調査でも、本業の給与年収とは別に発生した臨時収入については貯蓄率が高いことが報告されている。20~30代のまだ生活費負担が重くない層では、臨時収入がある時に使い切ってしまう割合は低く、平均的な貯蓄率は30~39%となっている。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・早期リタイアを実現する4%ルールの考え方

・FIRE生活の矛盾と問題点について

・生活費25年分を確保する早期リタイアの手法

・年収とは相関しない貯蓄率の特性

・早期リタイアを実現する副収入の役割

・早期リタイアの成功確率を測るシミュレーション

・早期退職に拘らないSlow FIREの価値観

・人生の生涯収支と実引退年齢の実態

・定年後のダブルインカムを実現するシニア起業の方法

・2重就職でダブルインカムを実現する新ワークスタイル

・早期リタイアを実現するアンコールパスの習得方法

■この記事の完全レポート

・JNEWS LETTER 2021.9.14

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

(副業・スモールビジネス事例)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2021年9月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。