独立系投資アドバイザーとしての仕事と収益構造

![]()

JNEWS会員配信日 2023/9/12

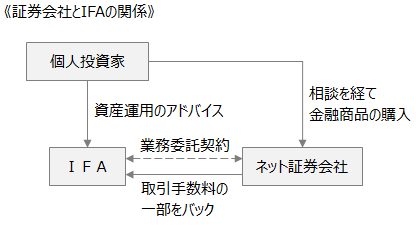

欧米では独立系ファイナンシャル・アドバイザー(IFA)としての仕事が1980年代から存在しているが、日本では2004年に証券仲介業務が解禁されたことで、証券会社や銀行の組織とは独立した立場で、金融商品のアドバイス(助言)や販売仲介をすることが認められるようになった。

これと同時期から、独自の営業網を持たないオンライン証券会社がIFAを営業パートナーとする仕組みが生まれている。具体的には、顧客がIFAに資産運用の相談をして、株や投資信託などを購入すると、その取引手数料に対して50~70%のバックマージンが、証券会社からIFAに支払われている。IFAが主な提携先としているのは、楽天証券、SBI証券、あかつき証券の3社である。

しかし、この仕組みでは、手数料率が高い投資商品を勧める傾向が強くなることや、証券会社の取引手数料が無料化されると、IFAへのバックマージンも無くなってしまうため、最近でIFAが相談対応する顧客の口座残高に対して、一定率の報酬が支払われる「残高フィー型」のプランも用意されるようになっている。

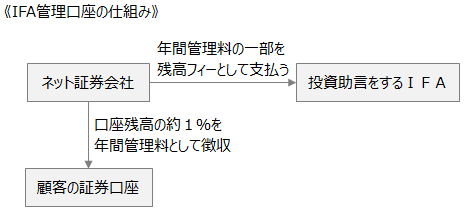

楽天証券では、2019年からは一般の証券口座とは別に「管理口座コース」を設けている。このコースでは、口座の年間管理料として資産残高のおよそ1%を支払うことで、IFAのアドバイスが無料で受けられるようになり、年間管理料の一部がIFAにバックされる。このような残高フィー型では、顧客の資産残高に連動してIFAの収入も増えるため、手数料率が高い投資商品を無理に勧めることが無くなる。

【IFAによる家族信託スキーム】

顧客にとって、年間管理料を払ってまで、IFAに相談をするメリットがあるかは、ケースバイケースだが、管理口座コースでなければ購入できない投信信託の設定や、老後の資産管理や相続対策など詳しい個別相談のサービスを充実させることで、一般口座との差別化が図られている。

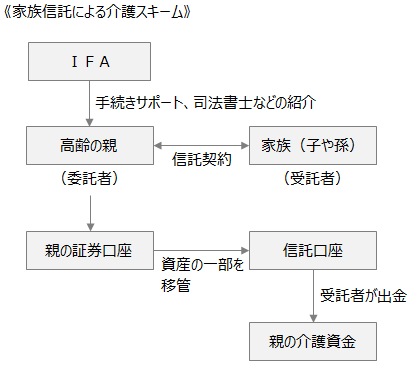

たとえば、楽天証券がIFAと連携して行う家族信託サービスは、自分が認知症や寝たきりになった時の介護資金を、家族に引き継ぐスキームとして利用できるもので、高齢の親と、家族(子や孫)が信託契約を結んだ後、親が運用してきた資産の一部を信託口座に移管しておく。通常の証券口座は、本人(高齢の親)でなければ資金を引き出すことができないが、信託口座があれば、受託者となる家族が親の資産(株式や投資信託)を現金化して、介護に必要な資金として使うことができる。

信託契約の手続きには、信託契約書の作成と、公証役場で契約書を公正証書化する作業が必要になるが、それらアドバイスや手続きのサポートを担当IFAが行うことで、法律に詳しくない個人投資家でも、老後の対策をすることができる。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2023.9.12

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・ミレニアル世代で広がるローン利用者と投資家層の経済格差

・銀行口座からリスク投資に向かう富裕層マネーの動向

・消費者から生まれるキャッシュスタッフィングの節約術

・単身高齢者を優良顧客と捉えた不動産賃貸の投資利回り

・多様化する家族の相続トラブルを解消する信託ビジネス

※バックナンバー用ID、PASSWORDを入力してご覧ください。

(起業家の成功法則)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2023年9月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。