奨学金による高学歴貧困の実態と起業成功者の特性

![]()

JNEWS会員配信日 2023/6/11

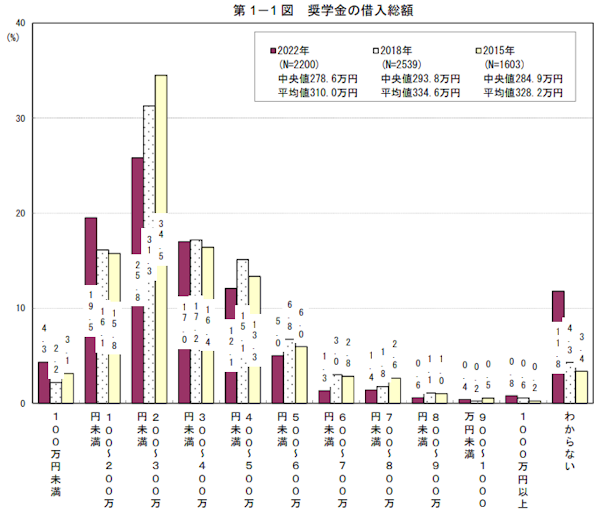

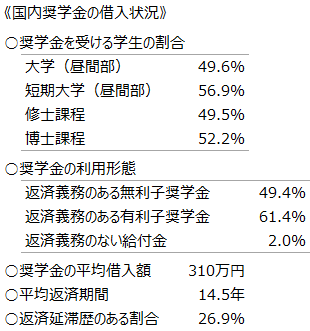

日本では、米国ほど学生ローンの金利は高くないものの、借入金(奨学金)によって学費を賄っている状況は共通している。日本学生支援機構によると、大学生の中で、返済義務のある奨学金を受給している割合は49.6%で、平均借入額は310万円となっている。これを毎月およそ1.5万円ずつ、平均14.5年で返済する計画のため、35~40歳までは奨学金の債務に縛られている。

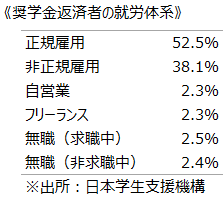

奨学金は繰り上げ返済することも可能だが、その余裕がある人は少なく、返済中の収入状況は、正規社員として働く平均値は年収437万円、貯蓄額は219万円。非正規社員は年収287万円、貯蓄額は84万円となっている。一方で、奨学金利用者が大学を卒業して成功(出世)したと思える年収の平均値は732万円と回答しており、理想と現実の乖離がみられる。

奨学金負債を抱えた状態からの社会人スタートでは、結婚、出産、マイホーム購入などの人生プランに影響があることが、アンケート結果からも確認されており、特に貯蓄に関しては6割強が、その余裕が無いと回答している。また、奨学金負債を抱えたまま、起業する人の割合が少ないことも明確で、自営業者やフリーランスとして独立しているのは5%未満である。

一方、若くして富裕層の仲間入りをした人の中では、大学中退者が多いという実態がある。大学卒業までにかかる時間と費用、卒業後にサラリーマンとして稼げる年収を計算すると、コスパが悪いことに気付き、できるだけ若い時期に起業しして、そこで得た利益を、次の事業や投資に回してしていくことで富裕層の仲間入りをする構造は、日米で共通している。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・新富裕層の資産形成方法と6のタイプ

・ミレニアル世代に広がる格差要因

・金利負担で元本が減らない米国学生ローンの実態

・日本にも広がる奨学金負債と高学歴貧困

・インフレで変化するFIREスタイルと価値観

・リスクを抑えて利回り4%を狙う米ドルMMF投資

・新NISA制度で狙うミリオネア投資の方法

・預金流出が引き起こすシリコンバレー銀行破綻の構造

・経済的自立と早期リタイアを狙う25年貯蓄と4%ルール

・コロナインフレで広がる貧富格差と富裕層の資産構成

■この記事の完全レポート

・JNEWS LETTER 2023.6.11

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

(起業家の成功法則)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2023年6月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。