インフレの生活費節約で見直されるデビットカード

![]()

JNEWS会員配信日 2023/2/12

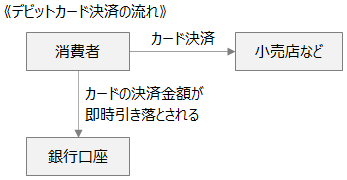

インフレ圧力が高まる中でも、小売店が消費者への割引還元ができる項目を見つけるとすれば、決済手段を見直すことがわかりやすい。後払い方式で信用決済のクレジットカードは、店側が負担する手数料率が高いため、銀行口座からの即時払い式となるデビットカードに切り替えることで手数料率を下げることができる。さらに、現金払いのみの扱いにすれば手数料はゼロになる。

《決済手段別にみた手数料率の高さ》

クレジットカード > デビットカード > 現金払い

しかし、消費者の利便性や集客の面から「現金払いのみ」とすることにはデメリットがあるため、デビットカードの活用が見直されている。米国では、成人1人あたりのクレジットカード利用残高として平均3700ドル(約48万円)の債務を抱えているため、それ以上に負債を増やさないためにも、即時払い式のデビットカードに切り替える動きが、年収が低い若年層を中心に増えてきている。

デビットカードの使用には、銀行口座を持っていることが前提になるが、海外では、銀行口座を使わないモバイル決済アプリとデビットカードとの連携も進んでいる。Cash Appは、米国と英国で7000万人が利用するP2P決済アプリで、親が子どもに小遣いをデジタルで渡す手段としても活用されている。

Cash Appでは、アプリの残高と連携した「Cash Card」というデビットカードを13歳以上を対象に無料で発行しており、VISA系列の店舗での買い物に利用することができる。子ども向けデビットカードの発行には保護者の承認が必要で、アプリとカードの利用状況は保護者のアカウントに送信されるため、現金を渡すよりも安全性の高い金銭教育ができる。

クレジットカードを使わない決済手段としては、無利子で4回の分割後払いができる Buy Now, Pay Later (BNPL) も若者から人気があるが、こちらは手持ちの資金が無くても買い物ができるため、支払いが滞ると延滞利息が発生するリスクあり、デビットカードのほうが健全性は高い。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2023.2.12

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・悪性化する賃金インフレ対策としてのワークスタイル変革

・デジタル給与で変化するサラリーマンの生活スタイル

・賢い買い物スタイルとして普及する後払い(BNPL)決済

・スリフティングによる節約生活と古着転売の副業ビジネス

・人生最後に資金を枯渇させない資産運用シミュレーション

※バックナンバー用ID、PASSWORDを入力してご覧ください。

(起業家の成功法則)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2023年2月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。