クレジットリボ払いに代わる庶民金融サービスの開発視点

![]()

JNEWS会員配信日 2022/8/19

新型コロナの外出規制が解除されたことで、消費者のマインドは上向いている。

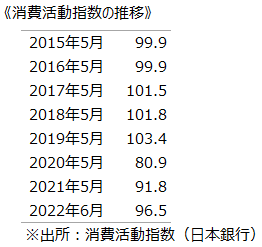

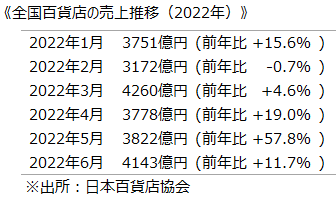

日本銀行が個人消費の動向を把握するために集計している「消費活動指数」によると、インバウンド(訪日外国人)を除いた国内消費は、2015年の消費活動=100とした比較で、パンデミック初期の2020年5月は80.9にまで落ち込んだが、2022年6月には96.5にまで戻してきた。日本百貨店協会の統計をみても、2022年3月以降の売上は前年同月比を毎月上回っている。

2022年に入って消費マインドが変化しているのは世界に共通した傾向で、3年にわたり続いた外出自粛生活が緩和される中で、高額の買い物をする消費者は増えている。米国百貨店のメーシーズは2022年第2四半期の売上が前年同期比で59%の増加、同業のコールズも31.4%増となった。

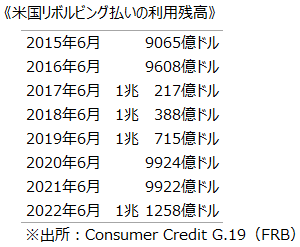

良い商品は、品質が高いため長く使えるし、再販価値も高いという価値観により、高級品の購入意欲が高まっているのが、2021年後半からの特徴である。しかし、インフレが進む中で日々の家計が厳しくなっているのも事実だ。その影響は、クレジットカードの支払い方法に現れてきた。米連邦準備理事会(FRB)が毎月公表している消費者信用残高によると、クレジットカードのリボルビング払いは、2022年6月のデータで前年比14.6%の上昇をして、コロナ前の利用水準を超している。

リボルビング払い(リボ払い)は、カードの利用残高を毎月一定の金額で支払っていける便利なものだが、米国では10~29%(平均16.2%)の高い金利が発生している。米国カード利用者の約4割はリボ払いの設定をしているが、金利の上昇局面では、リボ払い実質金利が更に高くなっているため、同じ買い物をしても、これらの人達は最も割高な代金を払っていることになる。

日本のクレジットカード統計でも、4人に1人はリボ払いを利用している。さらにその半数はキャッシングにも手を出しており、気軽なリボ払いの設定は多重債務の罠に陥る入り口になっている。日本でもリボ払いの金利は平均で年率15%と高い。

カード会社にとっては、リボ払いを中心としたローン金利が主要な収益源になるため、スマホアプリなどで便利なサービスを次々と投入してくるが、生活が厳しい世帯の家計を破綻させないためにも、高金利ローンに代わる健全な庶民金融サービスの開発が有望テーマとして注目されている。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・米国ペイデイローンの仕組みと利用特性

・巧妙化する給与口座連結ローンの仕組み

・社員の福利厚生として普及する給与前払いサービス

・働いた分だけ出金できるオンデマンド給与払い

・コロナ禍で普及する無利息の分割払い決済サービス

・Buy Now, Pay Later (BNPL) の成長市場

・BNPL利用者の購買特性について

・高級品販路として見直される百貨店の外商ネットワーク

・デジタル給与で変化するサラリーマンの生活スタイル

・フィンテックが狙う多重ローン利用者向けの貸金ビジネス

■この記事の完全レポート

・JNEWS LETTER 2022.8.19

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

(注目の新規事業)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2022年8月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。