投資家が着目する余命分析と生命保険買い取りビジネス

JNEWS会員配信日 2016/12/5

欧米では、契約中の生命保険を第三者が買い取るビジネスが普及している。生活に困窮したり、高額の医療費がかかるようなケースで、長年掛けていた生命保険を売却して、生きていくための資金に充てるのだ。

これは「Viatical settlement(バイアティカル・セトルメント)」と呼ばれるもので、1980年後半代にエイズ(AIDS)が流行しはじめたことが起源になっている。当時のエイズには効果的な治療法が無く、発病からの余命期間は2年以内と恐れられていた。感染が発覚すれば、職場で働き続けることにも苦労する。

そこに着目したのが、一部の投資会社である。エイズ患者は高額の治療を続けていくためのお金がかかる。そこで、投資家が生命保険を買い取ることで、患者は投薬治療と生活をしていくための資金に充てることができる。

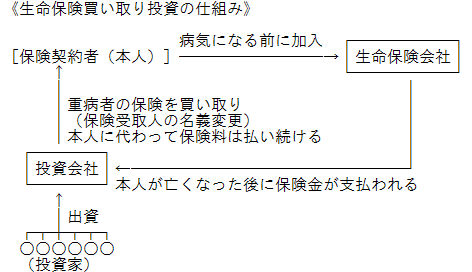

生命保険の買い取り価格は、患者が保険を中途解約した時の返金額よりも高く、死亡後に払われる保険金よりも低く設定されている。たとえば、40歳の男性が、死亡保障が20万ドル(2000万円)の生命保険に加入しており、保険料を3万ドル払い込んでいたとする。その時点で中途解約をしても 2万ドル程度しか返金されないが、投資家はその保険を5万ドルで買い取る。

投資家は生命保険を買い取った後も、本人に代わって保険料を払い続け、亡くなった後の保険金(20万ドル)を受け取ることで、リターンを得る仕組みだ。患者がいつ亡くなるかはわからないが、買い取りから短期で亡くなるほど、投資家のリターンは大きくなる。年率換算で10%以上の利回りを狙うのが基本だ。

余命が短いと予測される患者に向けた生命保険の買い取りは、高い利回りが期待できる反面、人間の命を投資の対象にすることから社会的な批判もある。そのため現在は、高齢者全般に向けた「Life settlement(ライフ・セトルメント)」という緩やかなサービスへとシフトしており、州によっては営業ライセンスを取得しなくては、生命保険の買い取りができないように規制している。

高齢者の中には、子供が経済的に自立したため、保険金を残す必要がなくなったり、身内がいない単身者となっているケースなど、数十年前に保険契約した当時とは、状況が変化している人は多いため、生命保険の買い取り自体に対しては潜在ニーズが高い。(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2016.12.5

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したバックナンバー

・バックマージンに依存した保険業界の体質と生命保険のカラクリ

・8割が赤字に陥る健康保険組合の運営立て直しモデルの着眼点

・平均より長く生きるためにはコストがかかる長寿の傾向

・成果主義で医療報酬を決めるバリューヘルスケア時代の到来

※バックナンバー用ID、PASSWORDを入力してご覧ください。

これは正式会員向けJNEWS LETTER(2016年12月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。