|

JNEWS会員配信日 2015/2/19

銀行業界は以前から、住宅ローン利用者を、“最重要顧客層”と位置付けている。融資を実行することで、20〜30年超の長い取引となり、ローンの他にも、給料振込や定期預金など、取引の幅も広げやすくなる。個人客にとっても、「住宅ローンの借入先をメインバンクとして利用する」という意識が強かった。

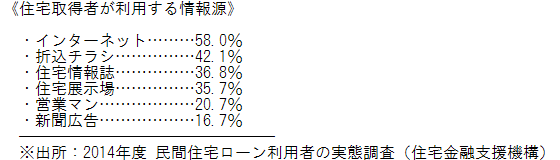

ところが、近年では、住宅ローンを選ぶための情報源として、インターネットを活用する人が急増しており、住宅金融支援機構が行ったアンケート調査でも、それが裏付けられている

こうした状況から、ネット広告業界では、住宅に関するキーワード単価は高値になっており、グーグルのアドワーズ広告でも「住宅ローン+審査」「住宅ローン+借り換え」などの検索キーワードは、1クリックあたり 700円台で入札されている。

また、ネット銀行のアフィリエイトプログラムでは、個人のブログサイトから、住宅ローンの資料請求や、審査申込みへの誘導に成功した場合の報酬として、「1件あたり1,500円」が提示されている例もある。

そのため、住宅ローン比較検討サイトなどの運営は、収益化がしやすい分野として人気が高まってきている。しかし、広告収入や成功報酬を目的としているサイトでは、報酬レートが高い銀行の露出度を高めたり、意図的に推奨する傾向があり、利用者にとって「本当に信頼できる情報」とは言い難い面がある。

前述の通り、住宅ローンは利用者の条件や事情によっても、ベストな借入先の選択肢が異なるため、機械的な比較検討よりも洗練された、個別の相談対応ができる仲介サービスを考えていく必要がある。

そこで、米国、カナダ、英国などの海外では、「モゲージブローカー」というフリーの専門職があり、住宅ローンのコンサルティング業が成り立っている。

■この記事の主な項目

●地方銀行がネット銀行に負ける日

●オンラン住宅ローンの売り方と顧客層の選別

●カスタムメイド化する住宅ローン市場

●持ち家世帯の住宅ローン利用状況

●住宅ローン利用者の顧客価値と誘導ビジネス

●モゲージブローカーと銀行代理店制度

●日本版サブプライム危機への警鐘

●新たな自動車購入スタイルとローン金利設定のトリック

●株式投資よりもローリスクで1億円を貯める複利投資スタイル

●住宅ローンの負担を軽減する方法とマイホームの収益化計画

●株式よりも安定利回りを狙う社債投資と中小企業の資金調達

■この記事の完全レポート

・JNEWS LETTER 2015.2.19

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

|