高知能社会が引き起こすモラルハザードと無借金経営への回帰

![]()

JNEWS会員配信日 2010/9/1

貸金業の基本は、低利で調達した資金を、それよりも高い金利で融資することで利鞘を稼ぐことだが、このビジネスを成立させる、もう一つの重要な要件は「貸出先との信頼関係」である。つまり“この人は、貸したお金を必ず返してくれる”という信用の元に、貸し手と借り手の取引は成り立っているのだ。

ところが最近では、様々な現場で代金の未払いや延滞のトラブルが深刻化している。身近なところでも、通販の購入代金、クレジットカード、住宅ローン、学校の給食費、病院の入院費、学生時代の奨学金などで延滞者が目立つようになってきた。

奨学金を例にすると、日本学生支援機構(旧日本育英会)に返還義務がある人は262万人いるのに対して、滞納者は 33万人(12.5%)、金額ベースでは貸金残高が3,983億円のうち、797億円(20.0%)が不良債権化しており、「学費を借りて卒業後に返済する」という奨学金のシステムが事実上崩壊している。

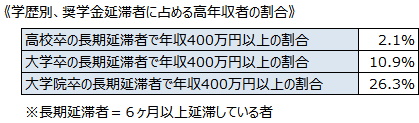

延滞の理由としては、学校を卒業しても就職が決まらずに経済的に厳しいことを挙げている人が多いが、統計上では、400万円以上の年収があり、経済的な余裕ができても、延滞が解消されない傾向が強い。学歴別にみると、高学歴になるほど、高年収でも返済しない人の割合が高くなり、ある意味では、知能犯型の延滞者が増えていることを示している。

こうした延滞者の増加は、貸し手(日本学生支援機構)との間で、人間的な信頼関係が希薄になっていることも関係している。簡単な手続きだけで奨学金の申請ができると、借り手は貸し手と顔を合わせずにお金を借りられるため、“約束は守らなくてはいけない”という、人としての常識が麻痺してしまうのかもしれない。

米国でもエリート層を中心に延滞率が上昇している。クレジットカード、住宅ローンはいずれも延滞率が8~10%という水準で、およそ10人に1人が返済を怠っているという状況。その背後では、借り手(債務者)の指南役となるコンサルタントや弁護士が、合法的に債務を逃れるための知恵を授けていることも影響している。

米国の住宅ローンは、買い値よりも資産価値が下がった家を、銀行に手渡せば債務が免除されるノンリコース型が主流であるし、自己破産をしても 500万~1000万円程度の資産は没収の対象にはならず、当面の生活に困ることはない。もちろん、新たなローンやクレジットカードが使えなくなるといったダメージはあるが、事業や投資に失敗して数億円の借金を抱えたまま苦しむよりも、破産を宣言して出直したほうが精神的には楽だ。

そのため、米国で 年間160万人を超える自己破産者の中でも、1万ドル以上の高所得者は多数含まれている。また、同程度の負債を抱えている人の中でも、高学歴者ほど自己破産をする割合が高いと言われている。そこからわかるのは、世の中が高度に情報化、知能化していくほど、人間関係や信頼関係のモラル崩壊は起きやすいということだ。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・少額化する新規開業資金の推移

・転換期を迎える低成長時代の貸金業

・融資事業における採算の考え方と督促コスト

・金融機関が絞り込む貸出先数推移

・人間関係の希薄化と信用のモラルハザード

・高学歴者に増える知能犯型延滞者の増加

・IT社会+成熟経済における借金経営の是非

・事業の立ち上げ~運営に必要な資金の変化について

・少額開業者の非少額開業者の、開業後における採算比較

・先進国から貧困国へ向かう起業支援マネーの動き

・社会貢献と実益を兼ねた貸金ビジネス

・IT先進国が注目するBOP市場

・貧しさから抜け出す知恵を与えるヒップホップビジネス

・米寄付社会を後押しするオンライン寄付のビジネスモデル

■この記事の完全レポート

・JNEWS LETTER 2010.9.1

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・消費者ローンの失墜で見直される質屋の商売とモノの価値

・成功報酬弁護士が掘り起こすトラブルの種と訴訟ビジネス

・教育の格差社会で学生ローン化する奨学金の実態と問題点

・生活費の減少を支える米ファイナンシャルエイドのカラクリ

・資産運用の指南で年収2千万円の花形職業が生まれる背景

(起業家の成功法則)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2010年9月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。