|

JNEWS会員配信日 2015/9/20

FinTechとして手掛けられる金融サービスのトレンドは、もともと米国から起きているもので、それと類似したサービスを日本でも手掛けようとする動きが広がってる。ただし、米国と日本とでは、貯蓄の内訳や習慣が異なるために、米国のサービスを単純に模倣するだけでは、日本人に受け入れられにくいことを意識する必要がある。

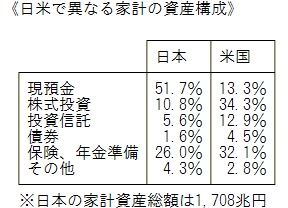

米国の世帯は、資産を預金、株式、投資信託、保険などに広く分散させている傾向が日本よりも強い。クレジットカード社会であることから、カードの利用状況で信用スコアが変化していくことも気にしている。サラリーマンでも確定申告をすることが義務付けられているため、節税への関心も高い。

それに対して、日本の世帯は資産の5割以上を「貯金」として保有しているため、複数の金融口座を集約して管理したいというニーズは、米国よりも薄い。その一方で、住宅ローンをきっかけにして、金利の条件が良い他行への乗り替えを検討する人が増えている。

住宅ローンの申し込みと同時に、定期預金や公共料金の引き落とし、給与振り込み口座の登録をすれば、基準金利よりも 1.5%以上も低い優遇ローン金利が適用されるため、そこでメインバンクの乗り換えが行われる確率が高い。

新規の住宅購入者に加えて、既存の住宅ローン残高は総額で約180兆円、民間銀行が融資している分で 約120兆円の市場がある。その中には、現在の金利水準より高く借りているローン債務も多いが、ローンの借り換えが実行されているのは、年間で約2兆円の規模に過ぎない。(この内容はJNEWS会員レポートの一部です)

■JNEWS会員レポートの主な項目

●銀行サービスを進化させるFinTechの輪郭

●銀行口座アグリゲーションの可能性

●家計簿アプリが引き起こす金融再編の脅威とリスク

●オンラインバンク化が招く銀行からの預金流失

●海外と日本では異なるFinTechの方向性

●退職金の運用、相続対策に向けたFinTech開発

●ソーシャルレンディングによる資金融資と仲介システム

●金融機関の権益を奪い仮想通貨が巻き起こす送金革命

●金融業界の勢力図を塗り替えるネット銀行の台頭と顧客開拓力

●保証人制度改正で浮揚する新たなマイクロ金融の取引モデル

■この記事の完全レポート

・JNEWS LETTER 2015.9.20

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

|