高金利ローンから生まれるAI融資審査のテクノロジー

![]()

JNEWS会員配信日 2019/3/22

米国にも、給料前借りサービスは古くからあり、「Payday loan(ペイデイローン)」と呼ばれている。利用対象は、雇用記録や給料の支払い明細を持っている労働者に限定されるため、給料担保ローンとも言われており、米国人労働者の10人に1人が利用している。米国の給与は2週間サイクルで支払われるのが一般的であり、給料日までの生活資金や家賃の支払いに充てている。

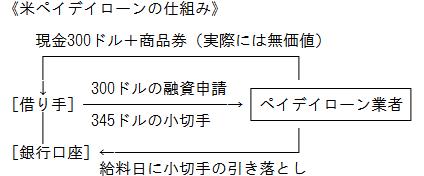

ペイデイローンの借り手は、給料日までに必要な金額(例:100ドル)を融通してもらうが、その際に、手数料分(例:15ドル)を含めた個人小切手を貸し手の業者に差し出す方式になっている。小切手は、給料日当日に銀行口座から自動的に引き落とされるため、貸し倒れのリスクは低いのが特徴である。

しかし、ペイデイローンの手数料は年率金利に換算すると非常に高い。手数料のレートは「融資額100ドルにつき15ドル(2週間)」が相場となっており、給料日前に毎月300ドルの前借りをすると、年間で1,170ドルもの手数料を払う計算で、実質年利に換算すると390%にもなってしまう。

米国では、各州の法律によりローンの上限金利が10%台に制限されているが、ペイデイローン業者は融資額に付加する利息分を、実際には使い道の無い商品券として渡すことにより、規制を回避している。

ペイデイローンは、サブプライムローン問題が発覚した2007年頃から、低所得の労働者を対象に広がっているものだが、近年ではSNSや口コミサイトなどによるネット経由の利用も増えている。借り入れのサイクルは2週間単位だが、利用者の8割は、返済期日(給料日)に新たな小切手を切って、再度借り入れを行う“ロールオーバー”を行っているため、多重債務を抱えていく元凶にもなっている。

それに伴い、金融当局の規制も厳しくなっており、ペイデイローン業界でも、AIによるビッグデータ分析の手法を取り入れて、融資審査を厳格化していく動きがみられる。

米国では、こうした高金利の消費者ローンから、AIによる融資審査の導入が進んでおり、関連のテクノロジーを開発するFintech企業にとっても、ローン利用者の延滞や、多重債務に陥るパターンを機械学習させるための実験場になっている。

【AIが判定する多重債務者の特性】

2009年に米カリフォルニア州で創業した「ZestFinance(ゼストファイナンス)」は、ペイデイローンを含めたローン会社向けの融資審査システムを開発している。同社のアルゴリズムは、単にクレジットスコアの低い利用者を排除するのではなく、ビッグデータとして蓄積されている1万点のチェック項目から、これまでは見逃してきた延滞リスクが低いユーザー層を抽出して、全体の貸倒率は下げながらも、融資の実行件数を増やしていけるのが特徴である。

たとえば、20代の若者は、クレジットの利用歴が浅いため、中高年の世代よりもクレジットスコアは低くなる傾向がある。そこで、Zest社のAIシステムは、クレジットの利用歴が浅いことを理由に信用スコアが低いユーザーの融資承認率を高めても、デフォルト率は上昇しないことを発見している。

また、過去に自己破産歴がある申込者は、破産のタイミングが重要になる。数ヶ月前に初回の破産をした者は、負債が一度清算されているため、新たな借り入れをしても返済余力がある。そのため、6年前に破産歴がある者よりもデフォルトリスクは低いという、従来の審査基準とは異なる発想のアルゴリズムを組んでいる。

その一方で、AIは、融資のオンライ申込みページでユーザーのアクセス分析も行い、契約規約を十分に読まずにチェックボタン押している者には、マイナスの判定を行う。その他に、SNSに投稿される内容から、申込者の学力レベルや生活水準を判定したり、携帯電話の番号を何度も変えている者は延滞リスクが高い、といった特性も、膨大なデータ分析により蓄積している。

このように、AIによる融資システムは、個人のプライバシーを脅かす懸念がある一方で、独自のアルゴリズムが「貸し倒れのリスクは低い」と判定した顧客に対しては、従来よりも低い貸出金利を提示するようになっている。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2019.3.22

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・コロナ禍で変革される事業融資と家賃延滞解消ビジネス

・アナログからデジタルにシフトするローン督促ビジネス

・年収下落の消費者から支持される後払い決済サービス

・銀行とローン利用者をマッチングする「クラウドローン」

・売掛金を買い取るファクタリングサービスの役割と仕組み

・ソーシャルレンディングによる資金融資と仲介システム

※バックナンバー用ID、PASSWORDを入力してご覧ください。

(海外ビジネス事例)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2019年3月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。