増税時代に生涯年収と資産を増や行動と意識改革

![]()

JNEWS会員配信日 2023/1/1

2022年はインフレによる物価高騰が急速に進み、身近な生活の中でも厳しさ感じることが多くなる一年だった。今回のレポートは、2023年にはどんな行動計画を立てていくのが良いのかを、働き方で大きく変わる生涯資産の特性から考えていきたい。

総務省の家計調査によると、2022年後半から2人以上世帯の生活費は前年比で約6%上昇して、月額29.8万円となっている。その一方で、勤労世帯の実収入は前年比で0.9%下落した。額面上の月収は若干増えた人でも、そこから税金や社会保険料が差し引かれた実収入では下落傾向が進んでいる。

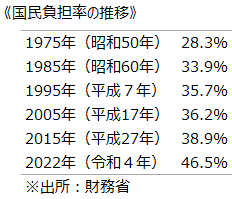

国民全体の所得に対する税金と社会保障費の負担率(国民負担率)は、1980年代には30%台だったが、現在は44.3%にまで増加しているのだ。そのため、昔と同じ働き方をして年収を伸ばしていくだけでは、生涯資産を増やしていくことが難しい時代が、既に到来している。

世帯の収益構造からみても、世帯主の賃金収入だけに依存する家庭は、高年収者になるほど、税金と社会保障費の負担率が高くなるため、高いサラリーのわりに貯蓄が増えていかない状況に陥りやすい。そのため、配偶者とのダブルインカム、さらに第三の収入源となる不労所得も作っていくことが望ましい。平均的な世帯収入の内訳をみても、配偶者の収入と不労所得の有無が、毎月の実収入から生活費を差し引いて残る、貯蓄額の差に表れている。

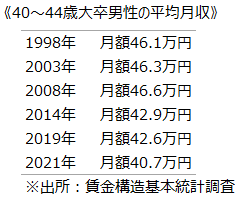

最も働き盛りの世代となる40~44歳(大卒男性)の給与収入は、20年前には月収46万円だったのが、現在は40万円にまで減少しているため、サラリーマンが、会社の給与に依存しているだけでは、生活は苦しくなるばかりだ。

さらに、2023年には雇用保険料が 1.35%→1.55%への引き上げ、公務員の定年年齢も段階的に引き上げられることとなり、現役世代の給与体系にもマイナスとなる要因が増えてくる。

その一方で、日本政府は「資産所得倍増プラン」を2023年から実行していく。具体的な施策として NISAと iDeCo制度の改革によって、貯蓄から投資への移行を促していく計画を立てている。NISA口座は今後の5年間で1700万口座→3400万口座に増やし、NISA口座からの株式や投資信託の購入額も、現在の28兆円を56兆円に倍増させることを目標に掲げている。

■資産所得倍増プランについて(厚生労働省)

政府は2019年から「働き方改革」を推進してきたが、資産所得倍増プランもこの動きとリンクしている。平均寿命が90歳を超す時代には、何歳まで働くのかも、健康状態や資産の状況によって自分で決めるようになり、若い頃から資産形成に取り組む人と、そうでない人との間では、大きな差が生じるようになる。

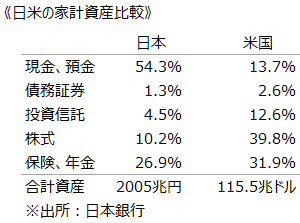

日本では、個人の金融資産が2000兆円ある中で、株式や投資信託の保有率は14%に過ぎない。それに対して、米国の個人金融資産が115兆ドル(1京2,800兆円)ある中で、株式の保有率は53.4%と高い。米国人は株式投資のリスクを理解した上で、個人資産を20年間で約3倍に増やしているが、預貯金をしているだけの日本の家庭は、資産がほとんど増えていない。この差は大きく、働き方と資産運用の両方で意識改革をしていくことが、2023年以降の課題になってくる。

【昔とは違う生涯賃金の変化】

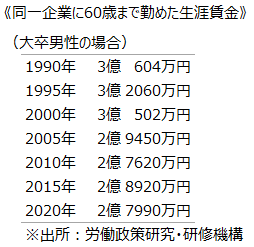

サラリーマンが新卒から60歳までに稼げる生涯賃金は、大卒男性が約3億円(退職金は除く)と言われてきた。しかし、生涯賃金も時代と共に下がっており、1990年代と比較すると2000~4000万円も下がっている。さらにキャリアの途中で転職した場合は、1000万円程度下がる。退職金も勤続年数や職級によって差があるが、20年前には2500万円の支給条件に該当した人は、現在の支給額が1700万円台にまで落ち込んでいる。

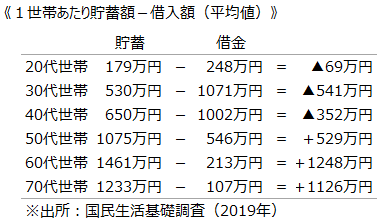

その一方で、賃金から天引きされる税金や社会保険料の割合は上昇しているため社内の出世競争に勝ったとしても、生涯に貯められる資産額は少ないのが実情である。国民生活基礎調査(2019年)によると、30~40代の平均世帯は貯蓄額よりも借入額のほうが多く、50代後半になっても貯蓄から借入を差し引いた純資産額は500万前後しかない。

一般世帯が抱える借金の大半は住宅ローンだが、最近のマイホーム購入年齢は平均で43歳と高齢化していることから、住宅ローンの完済年齢も75歳以降となる世帯も増えることとなり、資産を増やしていく余裕はさらに無くなっていく。政府が掲げる資産所得倍増プランは、投資ができる余裕資金のある世帯が対象となってしまうため、批判の声が大きいのも事実だ。いずれにしても、これからの時代は「収入倍増」よりも「資産倍増」の意識が求められるようになる。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・30年前とは異なる生涯賃金の変化

・働き方で変わる生涯資産額の考え方

・高年収リモートワーカーの移住行動

・リモートワーカーが高年収になる理由

・家族経営されるサイドスタートアップの台頭

・中国人富裕層のインバウンド投資動向

・マイナンバーを基盤としたデジタル社会の長短

・デジタル社会を賢く生きる資産形成術

・個人会社を活用した資産倍増計画

・役員報酬ゼロスキームを活用した一人会社の立ち上げ方

・インフレに強い働き方とフリーランス職種

・海外富裕層からみた円安日本へのインバウンド投資戦略

■この記事の完全レポート

・JNEWS LETTER 2023.1.1

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

(起業家の成功法則)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2023年1月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。