米国で普及するペイロールカードの仕組みと活用方法

![]()

JNEWS会員配信日 2022/2/16

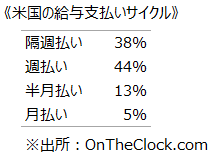

米国の給料の支払い方法は、小切手と銀行振込が主流だが、第三の支払い方法としてペイロールカード(payroll card)が普及してきている。

ペイロールカードは、プリペイドカード式の給与受け取り口座で、会社はそこに給与を電子的に支給していくものだ。ペイロールカードは、クレジットカードのように提携店舗で買い物に使うことができるし、ATMから現金を出金することもできる。

ペイロールカードによる給与の支払いは、各州の法規によって可否が異なるが、認可されている州であれば、銀行口座を持たない(持てない)従業員に対しても、簡単にカードを発行することができ、会社側は送金手数料を安く抑えられるメリットがある。

そのため、給与の支払い方法を多様化したり、従業員からの早期支払い希望にも対応しやすい。米国では、複数の店舗で利用できるオープン型プリペイドカード市場の中で、ペイロールカードのシェアが12%まで成長してきており、2020年の時点約880万枚が発行されている。一部のスーパーやコンビニでは、ペイロールカードの利用でキャッシュバックを受けられる特典を付けているため、高年収者の中でも、銀行振込の給与払いをペイロールカードに変える動きも出てきている。

《ペイロールカードの特徴》

○プリペイド式のため審査不要でカード発行できる

○クレジットカードのように加盟店舗での買い物ができる

○キャッシュバックやポイントが得られる特典がある

○ATMからの現金出金もできる(手数料無料)

○複数の給与(本業と副業など)を1つのカードで管理できる

○州の法律によりカード残高には預金保険が適用される

ペイロールカードの発行は、企業が決済会社と団体契約をして従業員に配布する方法と、従業員が既に保有しているペイロールカード(州の認定を受けているもの)を給与受取口座として会社に申告する方法の2種類がある。パートで複数の仕事を掛け持ちしているようなケースでは、後者の方法により、複数の給与を1つのカードで管理することができる。代表的なペイロールカードとしては、VisaやMasterが発行するものがある。

■Visa Payroll card

■Mastar Payroll card

■Visa Payroll cardの紹介映像

さらに10~20代の労働者から人気となっているのは、送金アプリをペイロールカードとして利用する方法だ。米国の若者から人気が高い送金アプリの「CashApp」や「Venmo」には給与受取り機能があり、アプリの管理メニューから雇用主の会社を検索、数ヶ所のチェックボタンを操作するだけで、週払いや隔週払いの給与が入金される。送金アプリを給与口座として利用することの利点は、小切手で受け取った給与を現金化するよりも、数日早いタイミングで生活費やレジャー費として使えることである。

銀行振込についても、米国で銀行口座を維持するには、およそ1500ドル(約18万円)の平均預金残高をキープしておく必要があり、それを下回ると毎月およそ12ドル(約1300円)の口座手数料がかかってくる。1500ドルの平均残高をキープできない成人は約5100万人いるとみられており、彼らの中では、銀行離れが加速して、送金アプリへの乗り換えが進むとみられている。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2022.2.16

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・リモートの次に訪れる会社の未来とサラリーマンの将来像

・年収下落の消費者から支持される後払い決済サービス

・フィンテックが狙う多重ローン利用者向け貸金ビジネス

・若年層から広がるパラレルキャリア/サイドハッスルの潮流

・貯蓄ゼロ時代に備えた金銭感覚の見直しと金融教育

※バックナンバー用ID、PASSWORDを入力してご覧ください。

(海外ビジネス事例)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2022年2月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。