死ぬまでの生涯収入を保証する投資ファンドの開発

![]()

JNEWS会員配信日 2021/11/21

日本以外の先進国でも、長寿化による生活不安を抱える高齢者は、富裕層の中でも増えており、貯め込んだ資金が循環していかない問題が起きている。それを回避するため、カナダの資産運用会社、Purpose Investmentsは、世界初となる生涯所得型ファンド「The Longevity Pension Fund(LPF)」という金融商品の販売を2021年6月から開始している。

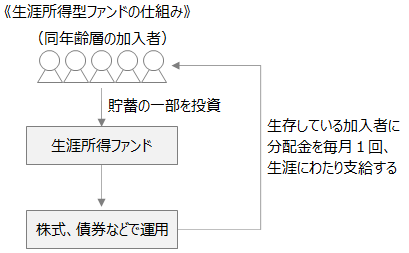

この商品は、投資ファンドと長寿年金を組み合わせているのが特徴で、退職を迎えたシニア層がまとまった金額をLPFに一括投資すると、Purpose Investments社が資金運用を代行して、生涯にわたり分配金が毎月支給される仕組みになっている。ただし、投資した元本は加入者が亡くなった後に返還されない。(※存命中の解約により、元本から給付額分を減額した返金は可能)

LPFは、加入者の年齢層によって3歳毎のグループ(例:1951~1953年生まれ)を作り、彼らの出資額を1つのファンドとして株式や公社債などで運用した後、存命中の加入者全体に分配していく。そのため、平均寿命を超した長寿グループでは、分配金を受け取る人数が次第に減少して、生存している加入者1人あたりの支給額が高くなるように設計されている。

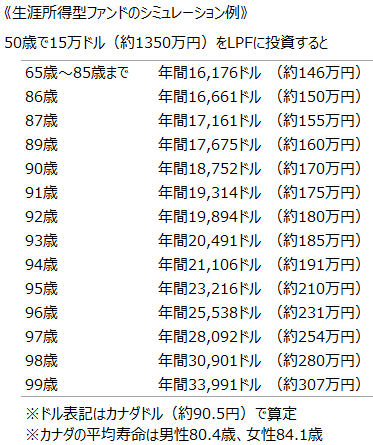

たとえば、50歳で15万ドル(約1350万円)をLPFに投資すると、65歳からは年間16,176ドル(約146万円)の分配金が毎年支給されるが、85歳以降は支給額が次第に上昇して、90歳で年間18,752ドル(約169万円)、95歳では年間23,216ドル(約210万円)が支給されるシミュレーションがされている。

LPFは、加入者が出資した資金を年率6%の利回りで運用することを想定しているが、株式市場の相場動向により、上記の分配金予測も変動する。それでも、生涯にわたり分配金が支給されて、長生きをするほど利回りが高くなる仕組みは、長寿に対する不安を解消できるメリットとして大きい。

■The Longevity Pension Fund(LPF)

カナダでは、生涯所得型ファンドが商品化されたことで、ファイナンシャルプランナーがアドバイスする老後プランの内容にも変化が起きている。特に富裕層に向けては、「生活費としてのお金」「子供に残すお金」「人生を楽しむためのお金」の区別ができるようになり、シニア向けのレジャーや趣味市場にも資金が環流することが期待されている。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2021.11.21

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・経済的自立と早期リタイアを狙う25年貯蓄と4%ルール

・若年ファミリー層で変化する死生観と終活ビジネス動向

・定年後のダブルインカムを実現するシニア起業の方法

・ネット社会で拡大するデジタル資産の価値と遺産相続の形

・生命保険金を前借りする人生決済と老後の新たな介護モデル

※バックナンバー用ID、PASSWORDを入力してご覧ください。

(海外ビジネス事例)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2021年11月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。