|

JNEWS会員配信日 2013/10/14

事例:Funding Circle

英国の「Funding Circle」は、ソーシャルレンディングの代表的なサイトであり、1社につき5,000〜100万ポンド(約80万〜1億6,000万円)までの事業融資に対応している。その仕組みは、個人の投資家が貸し手となり、サイト内に公開されている多数の融資案件の中から、良いと思う案件を選び、最小20ポンド(3,200円)〜の資金を入札する。

英国の「Funding Circle」は、ソーシャルレンディングの代表的なサイトであり、1社につき5,000〜100万ポンド(約80万〜1億6,000万円)までの事業融資に対応している。その仕組みは、個人の投資家が貸し手となり、サイト内に公開されている多数の融資案件の中から、良いと思う案件を選び、最小20ポンド(3,200円)〜の資金を入札する。

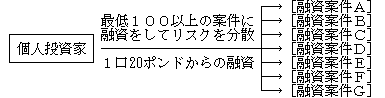

ただし、同サイトで運用する資金の総額に対して、1件の融資は1%までに抑えるシステムになっている。つまり、最低でも 100以上の案件に資金を分散して投資(融資)することにより、もしも、貸し倒れが発生した時の損失を 100分の1に軽減させているのだ。

《リスク分散したソーシャルレンディングの仕組み》

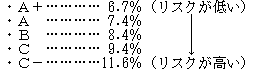

各企業から申し込まれた融資案件は、あらかじめ同社が審査をした上で、「A+・A・B・C・C−」という5段階の信用ランクに分類される。その中から自分が融資したい先選んで、金利の入札をすることができる。

《安全ランク別の入札金利水準/年率》

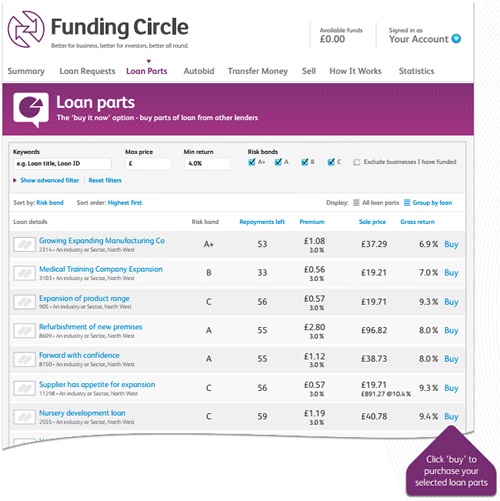

実際の投資利回りは、金利収入から、同サイトが差し引く手数料(1%)と、不良債権(貸し倒れ)による損失を差し引いたものになり、その平均利回りは「5.8%」となっている。

英国の政策金利が「0.5%」ということからすると、かなりの高利回りといえるが、この成績は、株式売買のように、投資判断の優劣で損得がハッキリと分かれるのではなく、大半の投資家が、安定した利回りが得られるような仕組みが構築されている。

●社債投資を進化させたクラウド金融の視点

●高利回り+安全性を確保したソーシャルレンディングの仕組み

●消費者向けソーシャル金融の投資効果

●ソーシャルレンディング投資の注意点と可能性

●プロの投資で成長する株式発行型クラウドファンディング

●保証人制度改正で浮揚する新たなマイクロ金融の取引モデル

●虚勢を張り続けるヘッジファンドの投資成果とビジネスモデル

●フェイスブックの成長を支えた株式セカンダリー市場のカラクリ

JNEWS LETTER 2013.10.14

※アクセスには正式登録後のID、PASSWORDが必要です。

■この記事に関連したバックナンバー

●金融ビジネスの表舞台に踊り出るクラウドファンディング業界

●2014年有望ビジネスの着目点(金融バブルとクラウド経済の到来)

●金融機関には頼れない時代の新規開業スタイルと資金調達方法

●個人のサイドビジネスとして増える貸金業の実態と収益構造

●保証人制度改正で浮揚する新たなマイクロ金融の取引モデル

|