|

JNEWS会員配信日 2016/1/31

日本では、同じ会社に勤め続けることが手堅い生き方とされてきたが、その考えが古いことは皆が気付き始めている。サラリーマンにとって最大のリスクは、収入のルートが一つ(給料)に限られていて、失業をすれば翌月から無収入になってしまうことである。

一方、海外では、国の財政破綻や金融危機により、一瞬のうちに多くの人が職を失った経験をしていることから、収入のポケット(収入源)はできるだけ多く持つことが望ましいという考えと行動が広がっている。

どんなポケットを作るのかは、その人の得意分野やライフスタイルによっても異なるが、限られた時間の中でも分散化できる収益源としては、以下の5種類が基本になる。

《人生リスクを分散化する5種類の収益源》

○会社の給与収入

○配偶者の収入(夫婦共働き)

○投資による収入

○副業による収入

○不動産による収入

夫婦共働きについては、日本でも珍しくなくなってきたが、統計でみた共働き世帯の割合は53.9%と、他の先進国よりも劣っている。しかも、働く主婦の中ではパート・アルバイトの割合が高く、専業主婦世帯との間で、大きな世帯年収の差はみられない。これは、専業主婦世帯の夫は、共働き世帯(妻がパート)の夫よりも、平均年収が高いことが関係している。

《妻の就業別にみた年収比較(2010年)日本》

| |

|

夫の平均年収 |

世帯平均年収 |

| |

共働き世帯(妻が正社員)

共働き世帯(妻がパート)

専業主婦世帯 |

569万円

595万円

631万円 |

822万円

670万円

645万円 |

そのため、夫婦共働きを家計のリスク対策とするには、妻が正社員として働くことが望ましいが、家事や子育てなどで犠牲にしなくてはいけないことも生じてくる。

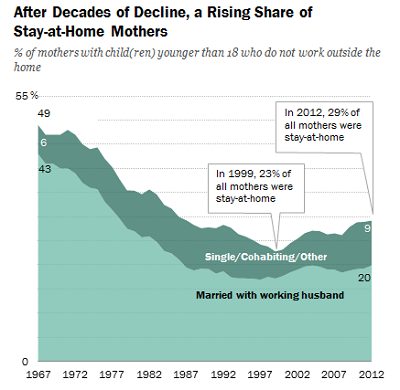

じつは米国でも、専業主婦の割合が上昇してきている兆候がある。ピュー・リサーチ・センターの調査では、18歳以下の子供がいる母親が専業主婦をしている割合は、1999年に23%だったのが、2012年には29%に上昇している。要因として考えられるのは、保育園やベビーシッター料金が高騰していることにより、子供を預けて働くことで得られる実質収入(主婦の収入−保育費用)が目減りしていることがある。

そうした世帯の中では、在宅で実行可能なスモールビジネスや、勤務時間に縛られないデマンドワークにより、新たな収入ポケットを築こうとする人も増えてきている。(この内容はJNEWS会員レポートの一部です→記事一覧)

■JNEWS会員レポートの主な項目

●収入のポケットを増やすための視点

●オンデマンド・ドライバーの収益分散システム

●個人大家向け物件管理プラットフォームの開発

●中古マンション投資のシミュレーション

●自分の時間にレバレッジをかける方法

●自己責任で構築するライフスタイルとシェア経済

●不動産バブル再燃の主役となるサラリーマン大家

●遊休地活用として広がるP2Pパーキングのビジネスモデル

●会社を辞めずに実行する副業の進め方と事業テーマの見つけ方

●急増する空き家対策ビジネスとセカンドハウス投資との接点

●株式投資よりもローリスクで1億円を貯める複利投資スタイル

■この記事の完全レポート

・JNEWS LETTER 2016.1.31

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

|