個人投資家が次に向かうソーシャルレンディングの貸金業

JNEWS会員配信日 2018/3/7

言うまでもなく、投資には必ずリスクが伴い、それぞれ一長一短がある。株式投資は相場の変動幅が大きく、相場が暴落した時の損失額も大きくなる。アパート経営は、毎月の安定した家賃収入が魅力だが、空室率が高くなればローン返済ができなくなり、物件を売却することも容易ではない。投資額が高額なだけに、失敗は自己破産を意味する。そうしたリスクを理解した上で、投資家は自己責任で資金の行き先を決めなくてはいけない。

これらに加えて、新たな投資対象として浮上しているのが「ソーシャルレンディング」と呼ばれる、融資型のクラウドファンディングである。海外では、P2P型の貸付サービスとして融資残高が急成長しており、市場調査会社のトランスパレンシー・マーケット・リサーチ社によると、P2Pレンディングの融資総額(世界)は、2015年の時点で261億ドルだが、2024年までには8,978億ドル(年平均成長率48.8%)に急拡大すると予測している。

■Increasing Peer-to-Peer Lending Market

日本の法律では、個人が無許可の貸金業を直接行うことは禁止されているため、海外のモデルをそのまま流用することはできないが、ファンド型にアレンジされた合法的なソーシャルレンディングの仕組みが実用化されている。

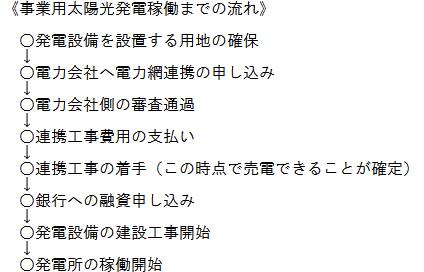

たとえば、産業用太陽光発電(メガソーラー)の事業者が、発電設備の設置に必要な資金を、1口1万円からの小口に分けて、個人から借り入れをする。金利は年率 7~10%に設定されて、6ヶ月~12ヶ月で返済される。

低金利の時代に、太陽光発電業者が7%以上の高い金利で借り入れをする理由は、売電に必要な電力網と連携させるための工事は、電力会社に費用を先払いする必要があり、その連携工事が完了しなければ、銀行からの融資が行われない、という事情がある。そのため、事業用の太陽光発電は、土地の取得から発電開始までの資金繰りがタイトになり、銀行融資が実行されるまでの“つなぎ融資”として、ソーシャルレンディングを利用したいという需要がある。ただし、返済期間は1年未満と短いのが特徴だ。

その他にも、公共工事を受注した建設業者が工事資材を調達するための短期資金として利用するケース。医療クリニックが診療報酬を担保にして、高額の医療機器を購入するための資金調達などにもソーシャルレンディングが使われ始めている。銀行が行う融資は、担保にするための不動産が必要になるが、ソーシャルレンディングでは不動産以外の多様な担保や信用で、資金をスピーディーに借りられるのが利点である。

一方、貸し手となる個人投資家は、年率6~10%の実質利回りで資金を運用することが可能で、株式やFXのように日々の相場変動でストレスを抱える不安もない。ただし、ソーシャルレンディングで融資を求める案件は、すべてリスクが高いことを理解した上で、貸し倒れが起きても大きなダメージを受けないことを想定した投資計画を立てる必要がある。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・個人投資家が向かうソーシャル貸金業とは

・高利回りが成り立つソーシャルレンディングの特徴

・ハイリスクを分散するソーシャルレンディングの投資手法

・株式投資とソーシャルレンディングの比較

・アクティブ投資家の影響力と成功確率

・起業家とレバレッジ投資家の違いについて

・アパート経営の実質利回りを無資本で稼ぐ起業家の視点

・銀行融資と株式に頼らないクラウドファンディングの資金調達

・マイナス金利から逃避するマネーの行く先と代替投資の開拓

・不動産バブル再燃の主役となるサラリーマン大家と金融業界

■この記事の完全レポート

・JNEWS LETTER 2018.3.7

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

(ソーシャルビジネス事例) / (トップページ) / (JNEWSについて)

これは正式会員向けJNEWS LETTER(2018年3月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。