インフレ対策として米国住宅相場が高騰するカラクリ

![]()

JNEWS会員配信日 2021/12/15

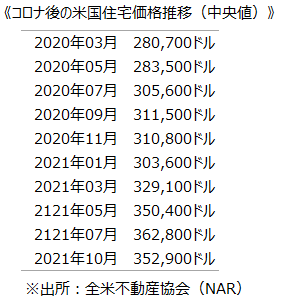

米国では住宅価格の高騰も凄まじく、全米不動産協会(NAR)によると2020年3月から2021年10月にかけての住宅相場は、中央値で約26%上昇している。そこには、建材や人件費の上昇など複数の要因が関係しているが、最も根底にあるのは、住宅購入希望者の数が増えていることである。

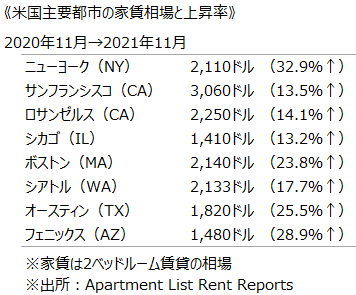

米国では、人生初めてのマイホーム購入層にあたる35~44歳の人口が4100万人いるが、彼らの中では、固定金利の住宅ローンで家を購入することで、今後の家賃上昇リスクを回避しようとする心理が高まっている。パンデミック以降は、転職やリモートワークなど、働く環境の変化に伴い、新しい住居を探す人が増えたことで、家賃相場は急速に上昇しており、都市によっては1年間で20~30%の上昇がみられる。

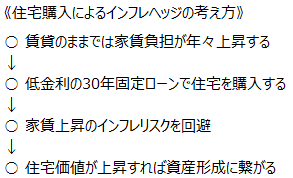

毎年値上がりする家賃を払い続けることと比べると、住宅ローンで持ち家を購入することは、長期にわたる住居費を固定化することができるし、今後も物価の高騰が続けば、マイホームはインフレヘッジに役立つ資産としての魅力も高くなる。

現在の米住宅市場では、「初めて家を買う人」「セカンドハウスやリモートワークの拠点として2軒目の家を買う人」「賃貸収入を狙う投資家」の3者が買い手となっており、物件の供給量を需要が上回っている。そのため、2020年3月~21年10月にかけての住宅価格(中央値)は26%上昇した。また、リモートワークの利点を活かして、既に価格が高騰している大都市を避けて、地方の一戸建に人気がシフトしているのも特徴である。

米国で低金利の住宅ローンを利用するには、購入価格の2割を頭金として貯めることが標準となり、それが用意できるか否かで住宅購入層と賃貸層が分かれている。30年固定金利の住宅ローンは、金利の上昇過程でも変動幅は低いため、2022年も住宅購入層の意欲は高いとみられ、今回のインフレ対策では「住宅購入が最も強い」という考え方がされている。それが、正しいか間違っているかが判明するのは、数年先のことになる。

一方、賃貸収入を得ている不動産投資家にとってのインフレは、短所と長所、両方の影響がある。短所となるのは、賃貸オーナーは多額の借入をしているため、金利負担が次第に増えていくことだ。しかし、住宅需要が旺盛な米国では、インフレで家賃を値上げすることも容易になるため「金利負担増<家賃収入の増加」となり、ポジティブに捉えられている。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2021.12.15

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・マイホーム換金価値を高める中古住宅買取りビジネス

・コロナ禍で見直される過疎地の空き家物件再生ビジネス

・大都市から地方へと回帰しはじめる米国エリート人材の異変

・金利上昇局面で需要が高まる住宅ローン借り換え市場

・コロナインフレで広がる貧富格差と富裕層の資産構成

※バックナンバー用ID、PASSWORDを入力してご覧ください。

(儲かる商売の裏側)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2021年12月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。