ハイリスクを分散するソーシャルレンディング投資

JNEWS会員配信日 2018/3/7

海外では「Lending Club」や「Prosper」のようなソーシャルレンディングサイトがあり、資金を必要としている借り手の案件に対して、個人投資家が信用情報を確認しながら分散融資をしていく仕組みが確立している。

一方、日本では貸金法の規制により、個人の貸し手が借り手に対して直接融資をすることは違法になる。そこで、ソーシャルレンディング業者が組成したローンファンドに対して、個人投資家が出資をする仕組みが合法的に行われている。その動向は 2016.9.21号で紹介したが、その後、ソーシャルレンディングを本格的な投資対象とする個人投資家が増えている。

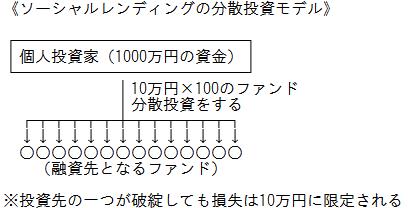

レンディング業者は、各融資案件に対して利回りが年率6~12%のローンファンドを組成して、小口の出資者を募集している。ファンドによる利回りの違いは、担保や保証の内容によるリスクの大小と捉えることができ、投資家はファンド概要を確認しながら、出資先を決めていく。そこでの重要なポイントは、一つのファンドに資金を集中させずに分散させていくことである。たとえば、1,000万円の資金をソーシャルレンディングで投資する場合には、10万円ずつ100種類のファンドに分散するようなやり方だ。

ソーシャルレンディングの投資案件は、基本的に「銀行からの融資が受けられない案件」であり、貸し倒れになる可能性がある。そのリスクプレミアムとして借入金利が高く設定されている。その特性を理解して資金を分散しておけば、投資先の一つが破綻しても、致命的なダメージを受けることは避けられる。また、ソーシャルレンディング事業者の選定についても、倒産リスクを想定して取引は1社に限定せずに、信頼性が高い業者を複数利用したほうが良い。

このようなリスク管理を万全にして、すべての投資先でみた実質利回りを毎年7%前後で回すことができれば、複利計算で10年後に元本は2倍に増えることになる。日本では、法律で貸出金利の上限が「15%まで(100万円以上の場合)」と決められているため、ソーシャルレンディングの利回りも、それ以上になることはないが、株式投資よりも着実に元本を増やしていけるため、資金に余裕のある個人投資家からの人気は徐々に高まっている。しかし、ソーシャルレンディングの人気が過熱しすぎると、融資の審査基準が甘くなったり、レンディング業者の経営がずさんになる懸念がある。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2018.3.7

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・ソーシャルレンディングによる資金融資の仕組みと仲介システム

・ビットコインマイニングの裏側で稼ぐ業界と採掘者の実像

・銀行融資と株式に頼らないクラウドファンディングの資金調達

・マイナス金利から逃避するマネーの行く先と代替投資の開拓

・不動産バブル再燃の主役となるサラリーマン大家と金融業界

※アクセスにはJNEWS会員ID、PASSWORDが必要です。

■ソーシャルレンディング投資の関連書籍一覧

(儲かる商売の裏側) / (トップページ) / (JNEWSについて)

これは正式会員向けJNEWS LETTER(2018年3月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。