年金+事業収入のダブルインカムを目指す老後の人生設計

![]()

JNEWS会員配信日 2020/11/15

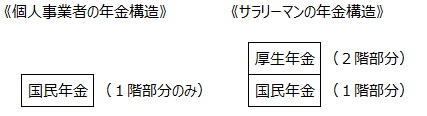

日本の公的保険制度は、20歳以上すべての国民が加入する基礎年金(国民年金)と、その上でサラリーマンが加入できる厚生年金の2階建て構造になっている。

そのため、定年後のサラリーマンは、個人事業者と比べて年金支給額が多い。

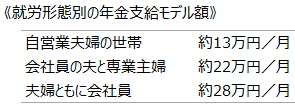

厚生労働省が発表している、平均的な収入(賞与を含めて月収40万円)で40年間働いた場合のモデルケースでは、個人事業者の世帯(夫婦二人)では月額およそ13万円、会社員の夫と専業主婦の世帯では月額およそ22万円の支給額になっている。つまり、両世帯の差額分にあたる月額9万円が、夫が加入していた厚生年金の上乗せ額になる。

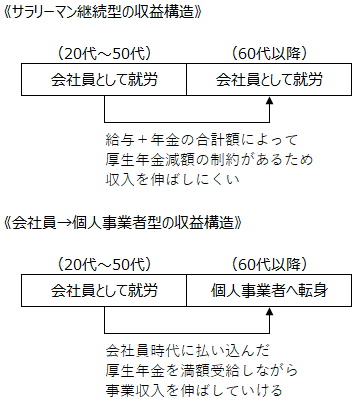

個人事業者の年金受給額は少ないが、定年が無いため、健康で事業が順調であれば何歳になっても働ける。また、国民年金の支給を受けながら、事業収入を稼ぐことにも問題はない。一方、サラリーマンが65歳以降も働きながら年金の給付も受けようとすると、「給与+年金」の合計額が月額47万円を超えたところから、厚生年金(2階部分)が減額または全額停止される仕組みになっている。

そのため、65歳以降もフルタイムのサラリーマンとして働くことは現実的ではく、元気な高齢者の就労意欲を阻害する要因になっているのが実態だ。

■在職老齢年金の支給停止の仕組み(日本年金機構)

この問題を回避する具体策としては、60~65歳を過ぎる頃からは、個人事業者としての働き方にシフトすることが有効になる。在職中の年金停止は厚生年金の加入者のみが対象となるため、個人事業者としての事業収入と、サラリーマン時代の厚生年金を満額受け取ることによるダブルインカムは可能だ。

たとえば、個人の不動産大家としての家賃収入は、厚生年金の減額対象にならないし、会社の仕事に関わる場合にも、雇用されて給与を貰うのではなく、個人事業者としての業務委託契約にすれば、年金を全額受け取れる権利は失わずに、就労収入も伸ばしていくことができる。

大企業の中では、定年退職をした社員を再雇用する制度を設けているが、再雇用後の賃金と年金の減額分をトータルでみると、そのレールに乗ることは得策では無いケースが多い。もちろん、安心や保障を最優先に考えるのであれば、サラリーマンをできるだけ長く続ける選択肢もあるが、仕事のやり甲斐と収入の向上を求めるのであれば、60~65歳を転機としたシニア起業は賢い働き方になる。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・年金+事業収入の新たな老後計画

・年金が減額される給与収入の問題点

・定年後の起業による年金減額の解消策

・定年後の会社設立による収入の伸ばし方

・一人会社を持つシニア起業者の収益構造

・経営者から注目される役員報酬ゼロスキーム

・高齢者が望む就労スタイルの特徴と問題点

・シニア起業者向けコワーキング施設の開発

・米国シニア向けコワーキング施設の収益構造

・2重就職でダブルインカムを実現する新ワークスタイル

・保険外サービスとして狙える高齢者市場の新事業開発

・兼業で時間収益を最大化するパラレルワーカーの働き方

■この記事の完全レポート

・JNEWS LETTER 2020.11.15

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

(起業家の成功法則)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2020年11月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。