定年後のダブルインカムを実現するシニア起業の方法

![]()

JNEWS会員配信日 2020/11/15

日本では65歳以上にあたる高齢者人口が2020年の時点で総人口の28.7%。これは世界で最も高い高齢化率になる。さらに、2025年には30%を超すと推計されており、1人の高齢者を1.9人の現役世代で支えていかなくてはならない。

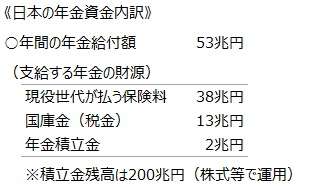

高齢者に支給される公的年金は、現役世代から集める保険金と国庫金(税金)が主な財源となっており、それだけでは足りない分を、過去にプールされた年金積立金から捻出する構造だ。年金積立金の残高は約200兆円ある中で、年間の支出額は約2兆円となっている。

積立金の余力からすると、日本の年金制度がすぐに破綻することなさそうだが、現役世代の保険料や税金負担は重くなり、一方で高齢者の年金支給には複数の選択肢が設けられ、国の総支給額が無制限に増えていかない方向へ向かっている。

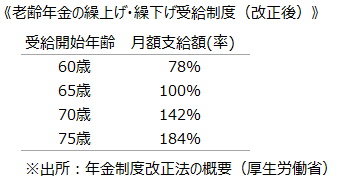

令和2年の国会で成立した「年金制度改正法」では、老齢年金の正式な支給開始は現行制度と同じ「65歳から」のままだが、本人の希望で繰り下げできる受給開始年齢は、現行の「70歳」から「75歳」までに拡大された。年金受給を75歳まで待てば、その後の支給額は65歳から受け取っていた人の184%になるのが特典である。※2022年4月に施行

年金受給の開始時期を遅らせるほど、毎月の支給額が増えるのは魅力だが、老後は何歳まで生きられるかわからないため、人生トータルでみた総支給額が損か得かは、人それぞれ変わってくる。また、老後の収入源をどのように考えるのかでも、高齢者の貧富格差は大きく開くことになる。

日本では、二人以上で暮らす高齢者世帯(世帯主が60歳以上)の貯蓄高が平均2285万円となっているが、中央値でみると1,506万円に下がり、300万円未満の世帯が15.8%ある。その一方で、4,000万円以上の世帯も17.3%という二極分化が既に進んでいる。

高齢者が余裕のある生活を送るには、年金収入に加えて、働きながら副収入も稼いでいくことが望ましい。しかし、日本の年金制度には、月間の賃金収入と年金受給額の合計が一定額を超すと、年金の支給が減額、停止されるルールがある。

そのため、定年後はアルバイト程度の働き方にとどめて、年金頼りの生活をする人が、引退したサラリーマンの8割近くを占めている。

しかし、まだ元気なうちにリタイアすることは、健康のためにも良くないし、年金依存の生活では、自由に使える余裕資金も増えていかない。そこで一部のシニア層は年金収入と就労収入との両立ができる方法を考案、実行しはじめている。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・年金+事業収入の新たな老後計画

・年金が減額される給与収入の問題点

・定年後の起業による年金減額の解消策

・定年後の会社設立による収入の伸ばし方

・一人会社を持つシニア起業者の収益構造

・経営者から注目される役員報酬ゼロスキーム

・高齢者が望む就労スタイルの特徴と問題点

・シニア起業者向けコワーキング施設の開発

・米国シニア向けコワーキング施設の収益構造

・2重就職でダブルインカムを実現する新ワークスタイル

・保険外サービスとして狙える高齢者市場の新事業開発

・兼業で時間収益を最大化するパラレルワーカーの働き方

■この記事の完全レポート

・JNEWS LETTER 2020.11.15

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

(起業家の成功法則)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2020年11月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。