生命保険で借金をチャラにするマイホーム購入計画と投資術

![]()

JNEWS会員配信日 2006/9/10

大手消費者金融業者が債権回収のために借り手に生命保険をかけていた問題が毎日新聞で報じられている。大手5社で保険金の支払いを受けた件数が昨年度1年間で延べ3万9880件あり、このうち自殺によるものは判明しているだけでも3649件に上ることが分かったというものだ。借金苦による自殺の割合が高いというのは消費者ローンの金利の重さや取り立ての厳しさを物語っているが、ローンの貸し手が借り手に対して保険をかけて、万が一、借り手が死亡した際には保険金でローン残高を回収するという方法は、なにも消費者金融だけでなく、普通の銀行でもよく行われていることだ。

一見すると、ローンの貸し手が借り手に保険をかけることは悪徳と思うかもしれないが、この制度があるからこそ、後に残された家族は本人の借金を背負わなくても済んでいる。これは「団体信用生命保険」という制度で、ローンを借入れた本人が死亡または重度の障害を抱えてしまった場合には、保険金が支払われることによってその債権が完済される仕組みだ。団体信用生命保険(団信)はマイホームを建てる際の住宅ローンにも導入されていて、通常はローン金利の中に保険料が含まれているために、ローン契約者が改めて保険の申込をしなくても、万が一の時には、保険金によってローンが弁済されるようになっている。

極端なことを言ってしまうと、団信は自分の借金を自分の命で清算できる制度であり、その利点を知ると多額の住宅ローンを背負うことの心理的な負担が軽くなる。さらに団信を積極的に活用することによって、攻めのマイホーム購入や、不動産投資ができるようになることは、一部の人達にしか知られていない。そこでは具体的にどんなことが展開されているのかを紹介してみよう。

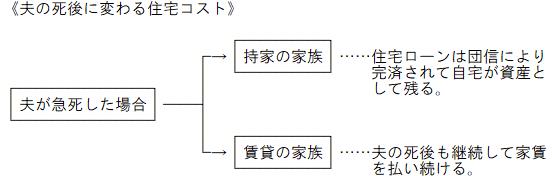

【団信の活用で変わる持家と賃貸住宅の損得勘定】

価格が高いわりに鳥カゴのような家しか買えない日本の住宅事情の中では、ずっと賃貸住宅のままで十分と考える“賃貸派”と、それでもマイホームを購入すべきと考える“持家派”とに分かれているが、どちらが正しくてどちらが間違っているという判断は、条件や立場によって異なる考え方をしなくてはいけない。

世帯主となる夫にしてみれば、いつリストラされるかわからない不安定な労働環境の中で三十年以上の長期ローンを組むことはリスクが大きいと思うかもしれない。

しかし妻の立場で考えると、その判断は覆り、「家賃を払い続けるのではなくて、ローンを組んでマイホームを購入すべき」というのが正しい答えになる。その理由は団信制度の利点によるものだ。

夫が世帯主としてマイホームを購入してローン契約をした場合には必然的に団信にも加入することになる。これは夫がローン返済期間中に死亡すると、保険によってローンが清算されたマイホームが妻と子供の元に残ることを意味している。

一方、賃貸住宅にずっと住み続けていれば、一家の大黒柱である夫が死亡した翌月以降もずっと家賃の支払いを続けていかなくてはならない。残された家族にとって、この差はかなり大きいことだろう。

また共働き世帯のように妻にも返済能力がある場合には、夫婦連名による住宅ローン(夫婦連帯債務型の住宅ローン)を組むことができる。これによって通常よりも借入枠が 1.5倍程度まで拡大されるため、当初の計画よりもグレードの高い住宅を購入することができる。もちろんそれによって月々の返済額も高くなるため、夫婦のどちらかが病気などによって仕事を辞めた場合には家計への負担が重くなってしまうことも意識しておかなくてはならない。

ただし、住宅金融公庫のローンには「デュエット」という夫婦連帯債務向けの団体信用生命保険が用意されている。この団信の特徴は、夫婦のどちらか一方が死亡するか、重度の障害を負った場合に、すべてのローン残債が保険によって完済されるという非常に“お得”な制度となっている。つまり、夫婦のどちらか一方だけに不幸があっても、夫婦が連名で背負っている借金のすべて保険によって完済されるのだ。

しかし注意しておかなくてはいけないのは、デュエットは原則として住宅金融公庫ローンにしか設定できないという点で、銀行で夫婦連帯債務型の住宅ローンを利用する場合には、夫と妻が個々の団信に加入することになる。その場合には、夫が死亡しても夫名義の残債しか保険が適用されず、残された妻は自分名義のローンを返済し続けなくてはならない。

住宅ローンの契約をする際には、貸出金利の条件だけをみて有利な金融機関を選ぶ傾向が強いが、万が一のことを考慮すれば、若干の金利は高くても団信制度が充実しているローンを選ぶということも大切だ。よくある過ちとしては、ローン返済期間の途中で金利の安い金融機関への借り換えをしようとして、団信制度の条件を考慮せずに乗り換え先を決めてしまうということだ。

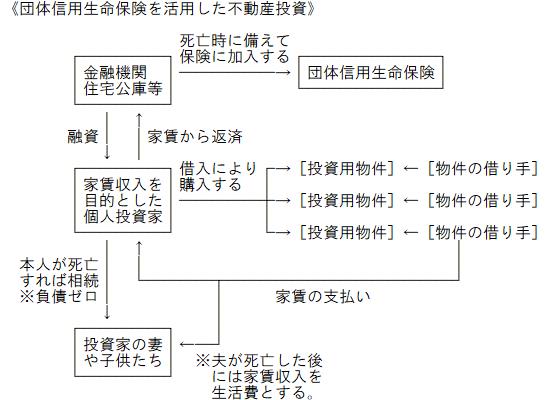

【家族に家賃所得を遺す団信制度の活用法】

団信の仕組みを理解することでマイホームが積極的に購入できたという人は多い。そんな人が次に向かうが、家賃収入を得ることを目的とした投資用物件の購入である。じつは団体信用生命保険はマイホームばかりでなく、投資用物件の購入にも適用されるのだ。

自宅とは別に投資用のマンションを購入する場合の資金計画としては、購入代金は銀行や公庫からの借入によって賄っておき、その物件を賃貸に出すことによって得られる月々の家賃収入をローンの返済に回すのが一般的である。この方法であれば、自己資金をほとんど使わなくても投資物件を入手すること可能だ。自分の負債額は増えてしまうが、団体制度の適用があれば自分が死亡しても家族がその負債を背負ってしまうことはない。

そればかりか、家族(遺族)の元には借金が完済された投資物件が資産として残るために、妻や子供はその物件からの家賃収入を頼りに、その後の生活をしていくことができるようになる。このような投資計画によって、すべて借金で投資用物件を次々と購入している人も実際に存在している。この方法が是か非かは意見の分かれるところではあるが、現行の団体信用生命保険の制度を巧みに活用すると、そんなこともできてしまうことを頭に入れておいて損はない。借金をチャラにする方法などないと思いがちだが、意外と身近なところに存在しているのだ。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2006.9.10

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・消費を牽引するローン事業の台頭と住宅ローン改革への商機

・売り手の都合で決まる住宅価格のカラクリと水面下で眠る過剰在庫

・変化する無借金経営に対する価値観と企業に与えられる信用力

・労働環境の変化が後押しするマンション市場とマイホームの流動性

・生命保険業界にみる歩合給外務員の営業戦術と実力主義の弊害

・顧客獲得ルートがリアルからネットへと変わる住宅業界の革命

・競売に殺到するマイホーム購入者を狙った不動産オークション事業

(起業家の成功法則)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2006年9月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。