起業家必修ノウハウ・損益分岐点の考え方と算出法

JNEWS会員配信日 1998/11/21

銀行の貸出抑制策は依然として続いている。世間ではこれを一口で「貸し渋り」と表現しているが、銀行員からは「今までおこなってきた無駄な融資(バブル的融資)をおこなわなくなっただけ」だとする反論が戻ってくる。また「バブル体質から抜け出さなければならないのは銀行だけでなく中小企業経営者側も同様だ」とも主張する。どうやら事業の採算性や将来性を正確に分析することなく、事業資金の融資を打診してくる中小企業経営者側も考え方を改める時代に差しかかかっているようだ。

東京商工リサーチによれば全国銀行142行の98年3月期決算時の中小企業等に対する貸出金残高は332兆7,924億円(前期比4兆3324億円減)となっている。

■全国銀行142行中小企業等に対する貸出金残高調査(98年3月期)

銀行側でも良い案件に対しては積極的な融資をおこなっていきたいものの、事業計画書を見た段階で、その有望度が数字で明確に判断できる案件は少ないと嘆く。つまり銀行側を納得させるためには数字で採算性を説明することが不可欠なのだ。その具体的手法として起業家がマスターしておかなければならないのが「損益分岐点」の考え方。若干面倒な数式ではあるものの、新規事業の採算性、新規従業員雇用、設備投資の妥当性等、すべて損益分岐点を利用すれば数字で事業計画を説明することが可能だ。

【損益分岐点とは】

事業というのはいくら売上額が大きくても儲からない場合がある。売上額を大きくするためには仕入代金の他に人件費や広告費等の新たな経費をかけなければならないため売上額の中の構成が「利益額<経費」となれば赤字で儲からないことになる。事業を成功させるためには「利益額=経費」をクリアーして「利益額>経費」を早い段階で達成しなければならない。この「利益額=経費」つまり収支ゼロの地点を損益分岐点という。

不思議なもので事業は立ち上げ段階で損益分岐点に到達できない期間は非常に苦労するが、損益分岐点をクリアーしてしまえばその後は順調に利益が伸びていく傾向が強い。経営者達はよく「事業が軌道にのる」という言葉を使うが、これは損益分岐点をクリアーしたことを意味している。

○売上額=利益+経費

↓

・[利益<経費]<-------赤字

・[利益=経費]<-------損益分岐点

・[利益>経費]<-------黒字

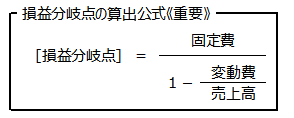

【損益分岐点の計算方法】

商売の初歩的な公式「売上額=利益+経費」の考え方を発展させて

「売上額=利益+固定費+変動費」

とすることが損益分岐点計算の基本となる。つまり多種類ある経費を毎月安定して必要となる「固定経費」と、売上額の増減に比例して必要となる「変動経費」に分けて考えるのだ。

<固定費とは>

一度増加してしまえばその後の売上高や生産量の変動に関係なく必要となる費用のことを指し、会社設立からの時間が経過していく毎に増加していく傾向がある。正社員の人件費を中心として家賃、広告宣伝費、火災保険料、接待交際費、交通費などがある。

<変動費とは>

売上高や生産量が増えれば増加するが、逆に低下すれば同じように低下する費用のことを指す。原材料費、外注費、仕入原価、支払運賃、包装費、歩合制賃金などがある。

【損益分岐点の活用方法】

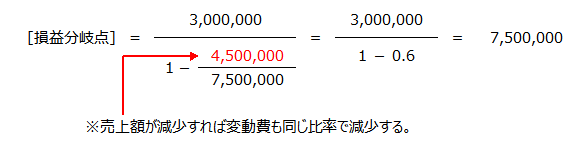

月間売上額が1000万円、月間固定費が300万円、月間変動費が600万円の場合の損益分岐点は下記の計算式で求められる。

よって750万円が損益分岐点ということになる。つまり月間売上額750万円が収支ゼロ地点となり、ここを上回ることで利益が生じ始める。これを裏付けるため月間売上額750万円での損益分岐点を計算してみると下記の通り「売上額=損益分岐点」となることが確認できる。

この損益分岐点の考え方と計算方法は起業家が必修しておくべきノウハウ。赤字経営から抜け出るためには売上額を伸ばすことで損益分岐点をクリアーするのが最善だが、それが難しい場合には変動費、固定費のいずれかを削減することで黒字化することが可能である。そのために具体的に何円削減するのかは損益分岐点の計算式から明確にはじき出すことができるのだ。

また従業員を新規雇用すれば固定費が上昇するために確実に損益分岐点も上昇するが、雇用前と同じ収益率をキープするためには、雇用後に売上を具体的にいくら上昇させれば良いのかも算出可能だ。

この様に採算性を数字で説明するノウハウが銀行との折衝や企業経営には重要だということを覚えておきたい。(この内容はJNEWS会員レポートの一部です → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 1998.11.21

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■JNEWS LETTER関連情報

JNEWS LETTER 98.2.24 景気変動の波に負けないベンチャー企業の作り方

※バックナンバー用ID、PASSWORDを入力してご覧ください。

これは正式会員向けJNEWS LETTER(1998年11月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。