フィンテックが狙うキャッシング利用者向け貸金業

![]()

JNEWS会員配信日 2019/3/22

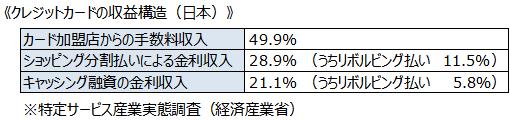

クレジットカードは、現金レスで買い物ができる便利な決済手段だが、カード会社の収益源は、加盟店から徴収する手数料と、カード会員が分割払いやキャッシングサービス(消費者ローン)を利用することによる金利収入が、およそ半々の割合になっている。

クレジットカードは、「1回払い」では、利用者側の金利収入が発生しないため、カード会社は分割払いをできるだけ増やしたいと考えている。その中でもリボルビング払いは、ローン残高がなかなか減らないため、カード会社にとっては都合が良い。日本では、年間に約51兆円のクレジットカード決済額があるが、その1割が、リボルビングを含めた分割払いによる買い物である。

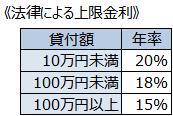

クレジットカードの分割払いは、金利が高い(実質年率12~18%)ため、利用しないのが賢い選択といえるが、ついつい利用してしまう消費者が一定の割合で存在することにより、カード会社の経営は成り立っている。こうした小口の金融サービスは、今後のキャッシュレス社会で多様な形態が登場してくるとみられている。

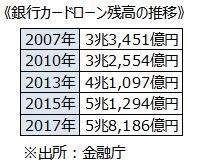

日本では、2007年に貸金業法が改正されて、それまでの上限金利(グレーゾーンを含めて年率29.2%)が規制されたため、貸金業者の数が激減したが、その後は、銀行が個人向けのカードローンを主力商品して扱うようになり、消費者は、逆にローンを利用することの心理的なハードルが低くなっている。銀行のローンサービスとはいえ、金利水準は、現在の法律で決められている上限ギリギリで設定されていることが多い。

銀行カードローンの金利が高いのは、自行では審査を行わずに、保証会社に保証料を払う形で融資を行い、貸し倒れが発生した時の弁済も代行してもらう仕組みになっているためである。

Fintech(フィンテック)の事業テーマとしても、新たなローンサービスの開発は有望視されているが、その方向性は3つに大別することができる。1つは、銀行ローンが借りられない人達を対象にした商品を開発して、利用者のすそ野を広げること。2つ目は、優良顧客に限定した低利のローンサービスを開発すること。

3つ目が、個人事業のフリーランスや中小事業者をターゲットにした、新たな事業用ローンの開発である。

いずれのローンサービスも、AIによる融資審査の精度を高めることで、貸し倒れのリスクを最小限に抑えながらも、ローンの貸出残高を増やすことが課題になっている。

■JNEWS会員レポートの主な項目

・給料前借りサービスの普及と問題点

・給料を担保にする米国ペイデイローンの仕組み

・貸倒率を減らして利用者を増やすAIローン審査

・高学歴エリートを対象にしたローン事業の開拓

・最安業者を選べるオークション型ローン仲介ビジネス

・アマゾンが参入する貸金業のビジネスモデル

・キャッシュレス社会で浮上する新エリート層の特性

・アナログからデジタルにシフトするローン督促ビジネス

・ハイリスク案件に投資をするソーシャルレンディング

・日本の金融事情に適応したFinTechの視点と開発商機

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて

■この記事の完全レポート

・JNEWS LETTER 2019.3.22

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

これは正式会員向けJNEWS LETTER(2019年3月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。