デジタルにシフトするローン滞納の督促ビジネス

![]()

JNEWS会員配信日 2018/11/9

ローンを借りたり融資を受けたり、現金決済を伴わない商取引では、決められた期日までに返済や支払いをする義務が生じることになる。そうした約束事が信用経済を支えているが、毎月何パーセントかの確率で、支払いを滞る者は必ず現れる。その割合は想像以上に高くて、全体の2~10%にもなっている。

日本の信用情報機関関シー・アイ・シー(CIC)が公表しているデータによれば、クレジットカードの分割払いやショッピングローンを組んでいる人の中では約5%が、3ヶ月以上の延滞者としてブラックリストに登録されている。

また、日本学生支援機構が支給する奨学金の延滞率(3ヶ月以上)は、平成16年度には9.9%と約1割を占めていたが、督促活動を強化したことで、現在では3.9%にまで下がっている。ただし、返済が滞った資金を回収するのには、膨大な手間とコストがかかる。

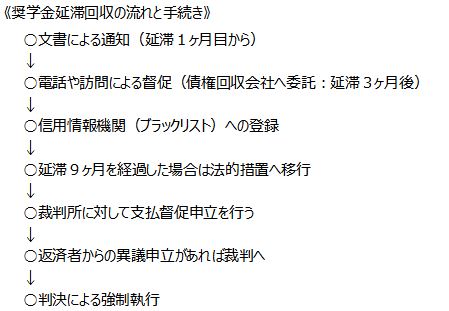

督促作業の流れとして、3ヶ月以上の延滞が生じた者には、合法的に認可された債権回収会社への委託をして、電話や訪問による返済の働きかけを行う。それでも、返済に応じない場合には、裁判所を通した法的措置が行われることになるが、差し押さえなどの強制執行を行えるまでには、以下のようなプロセスを踏まなくてはいけない。

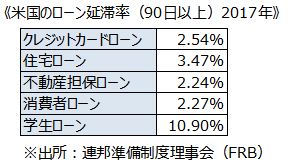

一方、米国では2007年に起きたサブプライムローン危機への反省から、ローン審査が厳しくなったため、住宅ローンやクレジットローンの延滞率は下がっているものの、私大生の7割以上が利用している学生ローンについては、90日以上の延滞率が10%前後の高水準っている。この債権回収を効率的に行うことが、金融業界にとっての課題であり、Fintech企業の新たなビジネステーマになっている。

ローン借り入れ時の審査については、AIによる自動化が進んでいるものの、延滞債権の回収については、米国でも「電話による督促」などアナログな手法が主流だ。しかも、長期延滞債権の回収に成功する確率は3割程度と言われている。

ローンの延滞率を下げるには、融資の審査基準を厳しくするのが効果的ではあるが、それでは、貸し手となる金融機関の収益機会を失ってしまうことになるし、資金循環の供給弁を絞ることになるため、消費の低迷→景気悪化の原因にもなる。そこで、融資の間口はできるだけ広げながらも、延滞率を下げたり、延滞債権を円滑に回収するためのシステムが求められている。これからキャッシュレス社会が進行していくのに伴い、延滞債権の管理もデジタルへと移行させていく必要があるが、そこではどんなビジネスが起きているのかを解説していきたい。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■JNEWS会員レポートの主な項目

・AIで自動化する延滞管理ソリューション

・規制で厳格化される延滞督促ルール

・デジタル化さえる督促業務の流れについて

・請求業務と延滞回収を行うAIエージェント

・分野別に異なる延滞管理システムの掘り下げ方

・水面下で増えるフリーランス債権管理の潜在市場

・フリーランス債権回収業者のビジネスモデル

・人工知能と消費者の関係を築くAIブランディング

・大家の悩みを解消するスマートロックと家賃延滞対策

・破産確率を減らすリスク管理の方法と収益ポケットの増やし方

・保証人制度改正で浮揚する新たなマイクロ金融の取引モデル

■この記事の完全レポート

・JNEWS LETTER 2018.11.9

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

これは正式会員向けJNEWS LETTER(2018年11月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。