|

JNEWS会員配信日 2015/11/24

お金に対する考えや使い方は、人によってそれぞれ異なるが、国単位でみても金銭感覚の常識は異なっている。日本には「貯金をすることが美徳」という価値観が古くからあるが、国際的にみるとそれが必ずしも正しいとは限らない。

米国では「余った資金は貯金をするよりも投資に回したほうが賢い」という考えが浸透しているし、中国人は金銭への執着心が強いが、友人との付き合いや冠婚葬祭には、日本人よりもお金をかけている。親しい人との食事でも「割り勘をする」という習慣はない。

また、フィリピンでは、稼いだ給料はすべて使ってしまうのが普通で、将来のために蓄えるという発想自体が乏しいが、金銭的に余裕がある者は親や親戚一同までの世話をすることが、社会的な尊敬の対象になる。

こうした金銭感覚は、その国の経済事情や法律・税制、政治的な背景、宗教観などによって形成されているため、どの国の考えや習慣が正しい・間違っているとは言えないのだ。

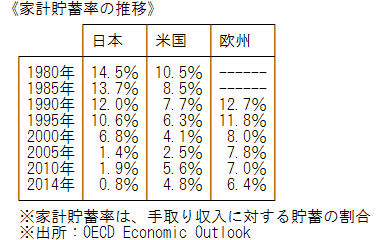

また、時代によっても金銭感覚は変化していくものである。「日本の貯蓄率が高い」と言えたのは過去の話であり、他の先進国との比較でみると、現在の貯蓄率は非常に低いレベルに落ち込んでいる。

日本の貯蓄率が低迷した要因には、サラリーマンの平均年収が下がっていること、貯金を崩しながら生活している高齢世帯の増加がある。さらに今後は、高額の退職金や年金も期待できない、ということであれば、日本人のお金に対する知識や常識も変えていかなくてはならない。

特に若い世代にとって、新たな金銭感覚を持つことが重要になっている。OECDでは、多くの国で15〜18歳の子供が資金面の重大な決断に直面していることを指摘している。

大学に行く者と、行かない者との間で、昔よりも賃金格差は広がっているが、大学の授業料も高騰しているため、学費を工面できずに入学を諦めたり、中退をする学生が増えている。では、借金をしてまで大学に行くべきか、辞めるかの判断は難しい。

また、若い世代ほど、将来の社会保障は期待できなくなるため、自分自身で老後までの財政設計を立てる必要があり、低利の貯金だけでなく、収入の一部を利回りの高い金融商品で運用することが求められる。

こうした金融知識は、これまでの学校では教えてこなかったものだが、日本の文部科学省でも、金融教育の重要性を意識して、小学校から大学までを通した金融教育のプログラムを作成し始めている。(この内容はJNEWS会員レポートの一部です→記事一覧)

※文部科学省が配布している親子向け金銭教育教材

■JNEWS会員レポートの主な項目

●金融リテラシー教育の仕組みと業界構造

●投資対効果を意識した大学の選び方

●満足度を重視した職業選択と働き方

●米国よりもリスキーな日本のマイホーム投機

●持ち家スタイルの変革と中古住宅市場

●社会保障に頼るか、貯蓄に頼るか?の方向性

●セルフサービス・カスタムメイド化されていく住宅ローン市場

■この記事の完全レポート

・JNEWS LETTER 2015.11.24

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したバックナンバー

●ライフスタイルで変化するマイホームの価値観と売買スタイル

●ロボットに奪われるホワイトカラーの仕事と近未来の労働市場

●残業から副業へ変わるエリートサラリーマンの生計モデル

●世界に共通したミドルクラスの消滅と日本特有のデフレ構造

●経験に裏付けされたユダヤ系ビジネスマンの知恵と人脈形成術

|