|

JNEWS会員配信日 2015/2/19

日本国内には、都市銀行、地方銀行、第二地方銀行、信用金庫など、金融機関の支店が2万店舗ある。どこの市町村に行っても、地域に密着した店舗があるのは便利なことだが、その窓口を頻繁に利用している人はどれ位いるだろうか?

全国銀行協会(全銀協)が2012年に行ったアンケート調査によると、銀行の窓口を月に1回以上利用しているのは2割の人達で、あとの8割はATMのみで用事を済ませている。しかも、最近はコンビニにもATMが設置されて、24時間、年中無休で稼働しているため、そちらを利用する人も増えている。

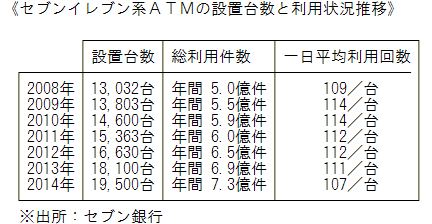

セブンイレブン系列店だけでも全国に約2万台のATMが設置されて、提携銀行(全国で 580行以上)の口座から、出金と入金をすることができる。提携銀行側では、コンビニATMの利用実績に応じて、手数料を支払う方式のため、自前の固定費をかけて設置場所を増やしていく必要はない。

これからの銀行業務は、ATMやネットバンキングなどによる、業務の自動化が加速度的に進んで、全国の金融機関にも大きな変化が生じることになる。それは、銀行同士の合併や、各地域にある支店の統廃合、従業員のリストラにまで及ぶだろう。

日本の金融機関が従業員に払っている総人件費は、米国の約2倍。これは、日本の銀行員が、米国よりも高い平均賃金を得ているわけではなく、「人員が多すぎる」ことが起因している。銀行と信金を合わせて、約40万人が雇用されているのだ。

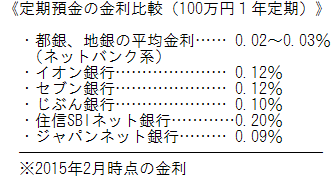

その影響は、利用者に対する“金利条件”として反映されており、省力化がされている銀行ほど、利用者を優遇した金利が提示されている。いまは超低金利の時代で、大した利息は付かないものの、ネットバンクの預金金利は、都銀や地銀よりも高い金利が設定されている。

さらにネットバンクは、住宅ローンも手掛けるようになっており、地域の銀行よりも低い金利を提示している。その差は、35年ローンの総返済額で1000万円以上になることもあり、住宅購入者はネットバンクからの借り入れを真剣に検討する時期に来ている。

●3,000万円を金利 2.8%、35年返済で借りると

─→総返済額は約4,700万円

●3,000万円を金利 1.1%、35年返済で借りると

─→総返済額は約3,620万円

現在の住宅ローン市場は、既存銀行とネット銀行とが入り乱れて「0.5〜0.8%」という非常に低い金利で、熾烈な顧客の獲得競争を行っている。これは、住宅ローンの仕組みを、飛躍的に進化させる利点がある一方で、住宅ローンバブルを引き起こし、やがては日本版サブプライム危機に陥るリスクも抱えている。

※出所:価格.com住宅ローン比較

■この記事の主な項目

●地方銀行がネット銀行に負ける日

●オンラン住宅ローンの売り方と顧客層の選別

●カスタムメイド化する住宅ローン市場

●持ち家世帯の住宅ローン利用状況

●住宅ローン利用者の顧客価値と誘導ビジネス

●モゲージブローカーと銀行代理店制度

●日本版サブプライム危機への警鐘

■この記事の完全レポート

・JNEWS LETTER 2015.2.19

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したバックナンバー

●ライフスタイルで変化するマイホームの価値観と売買スタイル

●マイホーム資産を守れ!目減りする"我が家"の担保価値

●マイホームをシェアすることで住宅ローンをゼロにする方法

●新たな自動車購入のスタイル開発とローン金利設定のトリック

●住宅ローンの負担を軽減する方法とマイホームの収益化計画

|