賢い買い物スタイルとして普及する後払い(BNPL)決済

![]()

JNEWS会員配信日 2022/8/19

高額の買い物をしたいが、手元の預金残高が足りない場合には、クレジットカードの分割払いやリボ払いの選択肢があるが、高い金利がかかるため賢い買い物方法とは言えない。給料の前払いにも手数料がかかるため、実質的な利子を払っていることに変わりはない。そこで、無利子で分割払いができる「Buy Now, PayLater (BNPL) 」と呼ばれる決済方法がコロナ以降に成長してきた。

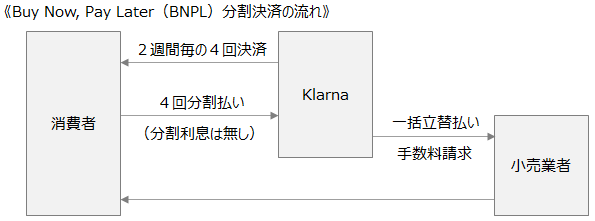

Buy Now, Pay Later (BNPL) の仕組みは、金融業者がeコマースや実店舗の小売業者と提携する形で、商品購入者に対して分割払いのオプションを提供するものだ。

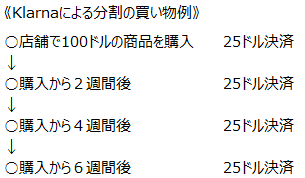

具体例として、2005年に設立されて世界20ヶ国でサービスが展開される「Klarna(クラナ)」は、BNPLを専門としている決済アプリだが、提携店舗での買い物を4回の分割払いで行えるようにしており、顧客から金利や手数料などは徴収していない。1回毎の決済は2週間単位でアプリと連携したAppleまたはGoogleウォレットから行われる。米国では給料日のサイクルが2週間単位であることが多いため、高額の商品でも2週間毎の4回払いであれば、店舗やショッピングサイトで高額商品の買い物がしやすくなる。

通常、クレジットカードによる買い物は、1回払いのみが無利子で、2回以上の分割払いにすると金利がかかるため、無利子で4回払いができるKlarnaを利用したほうが賢い選択になる。

Klarnaの収益構造は、加盟店舗に対して決済1件につき0.3ドルの固定手数料と、3.29~5.99%の変動手数料を請求することで成り立っている。分割払いの滞納リスクは、Klarnaが負うことになるが、独自の信用調査システムを構築することで、利用者毎に安全な与信枠(分割での買い物枠)を設定している。

ファストファッション大手の「H&M」は、KlarnaのBNPLプラットフォームを2020年1月から導入しており、全米にあるH&M店舗とeコマースサイトの中で、後払い決済を実施している。H&Mアプリをスマートフォンにインストールしている会員顧客は、買い物代金の決済方法として、4回の無利子分割払い、または購入から30日後に代金決済される「30日後払い」を選択することができる。

Klarnaによると、後払い決済の選択肢を増やすことで、店舗やサイトでの購入頻度が45%上昇することが報告されている。さらに後払い決済の利用者は、購入時に2つの商品選択で迷った時に、高級品を選ぶ確率が高い。最近では、「良い商品は長く使える」「良い商品は中古で売却する時の再販価値が高い」という考えが、ネットの情報を通して浸透してきており、品質の高い商品を購入することが賢い買い物スタイルになってきている。

(この内容はJNEWS会員レポートの一部です。正式会員の登録をすることで詳細レポートにアクセスすることができます → 記事一覧 / JNEWSについて)

■この記事の完全レポート

・JNEWS LETTER 2022.8.19

※アクセスには正式登録後のID、PASSWORDが必要です。

※JNEWS会員のPASSWORD確認はこちらへ

■この記事に関連したJNEWS会員向けバックナンバー

・高級品販路として見直される百貨店の外商ネットワーク

・デジタル給与で変化するサラリーマンの生活スタイル

・クレジットカードを使わない若者層の決済と購買特性

・フィンテックが狙う多重ローン利用者向けの貸金ビジネス

・エリート層として浮上するキャッシュレス消費者の購買特性

※バックナンバー用ID、PASSWORDを入力してご覧ください。

(ビジネスモデル事例)/(トップページ)/(JNEWSについて)/(Facebookページ)

これは正式会員向けJNEWS LETTER(2022年8月)に掲載された記事の一部です。 JNEWSでは、電子メールを媒体としたニューズレター(JNEWS LETTER)での有料による情報提供をメインの活動としています。 JNEWSが発信する情報を深く知りたい人のために2週間の無料お試し登録を用意していますので下のフォームからお申し込みください。